提交成功

我们将在2小时内(工作日)联系您,请保持手机通畅

-

产品服务

PEO专业雇主服务

- HR SaaS平台

- 客户案例

- 资源中心

- 关于我们

2021-02-20 15:28:56

提醒大家一件重要的事情,3月1日,2020年度汇算清缴正式开始!

相信去年大家都经历了汇算清缴,根据文件,从2021年3月1日开始,做2020年的个人所得税汇算清缴。面对有史以来第二次个人所得税汇算清缴,就以下几个重点问题再次给小伙伴们具体说明一下:

·哪些人可以不用去办理个税汇算清缴?·年度汇算的计算公式是什么?·同2019年比2020年有哪些重要变化?·可享受哪些税前扣除?

1.哪些人需要办理个税汇算清缴?▼

1)需要办理年度汇算的纳税人:

依据税法规定,符合下列情形之一的,纳税人需要办理年度汇算:

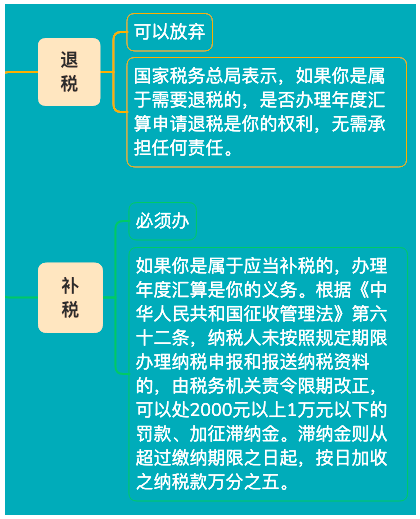

①已预缴税额大于年度应纳税额且申请退税的;

②综合所得收入全年超过12万元且需要补税金额超过400元的。

2)无需办理年度汇算的纳税人:

经国务院批准,依据税务总局关于办理2020年度个人所得税综合所得汇算清缴事项的公告有关规定,纳税人在2020年度已依法预缴个人所得税且符合下列情形之一的,无需办理年度汇算:

①纳税人年度汇算需补税但年度综合所得收入不超过12万元的;

②纳税人年度汇算需补税金额不超过400元的;

③纳税人已预缴税额与年度应纳税额一致或者不申请年度汇算退税的。

这里51酱酱举个例子:

李梦是一名普通员工,每月工资4000元,除此以外,没有其他任何所得了,还需要明年汇算清缴吗?

像李梦这样的工薪阶层,只在一个单位取得工资薪金收入,平时甚至都预扣不着个税,或者每月预扣预缴的税款之和刚好等于年度应纳税额,因此这部分个人就不需要明年再汇算清缴了。

2.综合所得税年度汇算清缴要怎么计算?▼

依据税法规定,2020年度终了后,居民个人(以下称“纳税人”)需要汇总2020年1月1日至12月31日取得的工资薪金、劳务报酬、稿酬、特许权使用费等四项所得(以下称“综合所得”)的收入额。

减除费用6万元以及专项扣除、专项附加扣除、依法确定的其他扣除和符合条件的公益慈善事业捐赠(以下简称“捐赠”)后,适用综合所得个人所得税税率并减去速算扣除数,计算本年度最终应纳税额,再减去2020年度已预缴税额,得出应退或应补税额,向税务机关申报并办理退税或补税。

具体计算公式如下:

应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-捐赠)×适用税率-速算扣除数]-2020年已预缴税额

“依据税法规定,年度汇算不涉及财产租赁等分类所得,以及纳税人按规定选择不并入综合所得计算纳税的全年一次性奖金等所得。”

附

3.同2019年比2020年有哪些重要变化▼

①单位代办确认-增加电子确认

纳税人选择有单位代办年度汇算的,需在2021年4月30日前与单位进行确认。与2019年度汇算相比,确认扩充了电子方式,纳税人可通过电子邮件、短信、微信等进行确认,与书面方式有同等法律效力。

②申报表预填服务

在网上税务局,税务机关已把符合条件纳税人的思想综合所得的预缴申报,全部直接预填到了申报表,纳税人办理年度汇算更加方便快捷。

③2020年汇算清缴-关联2019年度

对纳税人2019年度汇算补税和2020年度汇算退税进行关联。简单来讲就是把2019年度汇算处理好,才能办理2020年度的汇算退税。

为方便纳税人获取退税,综合所得全年收入额不超过6万元且已预缴个人所得税的,税务机关在网上税务局提供便捷退税功能。纳税人可以在2021年3月1日至5月31日期间,通过简易申报表办理年度汇算退税。

申请2020年度汇算退税的纳税人,如存在应当办理2019年度汇算补税但未办理,或者经税务机关通知2019年度汇算申报存在疑点但拒不更正或说明情况的,需在办理2019年度汇算申报补税、更正申报或者说明有关情况后依法申请退税。

④新增制度规定-首次违反不罚款

建立“首违不罚”制度。纳税人在办理年度汇算是,如果因为非主观故意的原因,提交的申报信息填写错误造成年度汇算多退或者少缴税款,纳税人主动或经税务机关提醒后及时改正的,可以免予处罚。

4.可享受哪些税前扣除▼

下列在2020年度发生的,且未申报扣除或未足额扣除的税前扣除项目,纳税人可在年度汇算期间办理扣除或补充扣除:

(一)纳税人及其配偶、未成年子女符合条件的大病医疗支出;(二)纳税人符合条件的子女教育、继续教育、住房贷款利息或住房租金、赡养老人专项附加扣除,以及减除费用、专项扣除、依法确定的其他扣除;(三)纳税人符合条件的捐赠支出。

同时需要记住6月30日之前属于应当补税,但不办理汇算清缴的,将会被罚,还有可能影响信用!并且纳税人未按期办理个税年度汇算清缴,需要承担加收每日万分之五的滞纳金!

也就是说,年度汇算申报后,如果你需要补税,请在2021年6月30日前补缴税款,否则将面临每日万分之五加收滞纳金。

小伙伴们一定要注意发给员工看看奥。

51社保网

51社保服务号

外包一体化综合解决方案

智能社保SaaS服务

商业保险服务

外包一体化综合解决方案

智能社保SaaS服务

商业保险服务

51社保暂不提供面向个人的社保代理服务,如想了解个人社保相关知识,请扫码关注「好社保」