提交成功

我们将在2小时内(工作日)联系您,请保持手机通畅

- 产品服务

- HR SaaS平台

- 客户案例

- 资源中心

- 关于我们

2019-12-16 14:07:18

原来,斜杠青年搞个副业要交这么些税?

不知道大家听过斜杠青年这个名称没有?听过副业刚需没有?

斜杠青年来源于英文Slash,出自《纽约时报》专栏作家麦瑞克·阿尔伯撰写的书籍《双重职业》,指的是一群不再满足"专一职业"的生活方式,而选择拥有多重职业和身份的多元生活的人群。这些人在自我介绍中会用斜杠来区分,"斜杠"便成了他们的代名词。

我们在公司上班,和公司签订劳动合同,我们属于公司的雇员,为公司工作,提供了我们的劳动力,获得了报酬,我们都知道公司需要按照工资薪金税目代扣个人所得税,但是我们从来不会给公司开发票,交增值税,因为按照增值税的规定,员工为本单位提供取得服务不属于增值税应税范围。

但是如果我们是斜杠青年,我们业余从事着设计、咨询、、开发等副业,我们这个时候和接受服务单位并非雇佣关系,而是独立的劳务关系,那么这个时候我们就需要开票,需要缴纳增值税了。同时呢,接受服务的单位也需要取得合法的凭证入账,这个时候的合法凭证就不是工资表了,而应该是发票。

税务总局2018年28号文第九条,企业在境内发生的支出项目属于增值税应税项目(以下简称“应税项目”)的,对方为已办理税务登记的增值税纳税人,指出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证。

那么自然人提供劳务报酬到底要交什么税呢?今天51社保小编就和大家详细的学习一下。

增值税

增值税交不交?当然要交,《增值税暂行条例》规定在中华人民共和国境内销售货物或者加工、修理修配劳务(以下简称劳务),销售服务、无形资产、不动产以及进口货物的单位和个人,为增值税的纳税人,应当依照本条例缴纳增值税。

而这里的个人,指的就是个体工商户和其他个人,其他个人可以理解为非个体工商户的自然人。

我国的增值税纳税人分为一般纳税人和小规模纳税人,一般纳税人适用一般计税方法或简易计税方法,小规模纳税人适用简易计税方法。增值税暂行条例实施细则第二十九条规定,年应税销售额超过小规模纳税人标准的其他个人按小规模纳税人纳税。而《增值税暂行条例》第十二条规定,小规模纳税人增值税征收率为3%,国务院另有规定的除外。

所以,自然人提供劳务报酬征收率就是3%。

那有没有免税政策呢?我们都知道,现在对小微企业增值税都有很大力度的优惠政策,按照《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)的规定,小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元,下同)的,免征增值税。

那自然人是否享受呢?按照目前实践情况来看,自然人提供劳务报酬是没法比照小微享受免税的。其他个人,一般都是指的按次(日)纳税的非固定业户。

根据财税2016年36号文规定,个人发生应税行为的销售额未达到增值税起征点的,免征增值税;达到起征点的,全额计算缴纳增值税,按期纳税的,为月销售额5000-20000元(含本数);按次纳税的,为每次(日)销售额300-500元(含本数)。

所以实践中,基本各地税务局都以取500每次来判断自然人代开发票是否缴纳增值税的。不含税金额超过500,那就需要缴纳增值税。如果未超过,就不需要缴纳。

那有没有个人也可以按月销售额享受10万以下免增值税的情况呢?有以下四种情况。

情况一:个人采取一次性收取租金形式出租不动产取得的租金收入,可在对应的租赁期内平均分摊,分摊后的月租金收入为超过10万元的,免征增值税。

【政策依据】

《税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(税务总局公告2019年第4号)

情况二:保险人、证券经纪人、信用卡和旅游等行业的个人人汇总代开增值税发票合计月销售额未超过10万元的,可按规定享受免征增值税优惠政策。

【政策依据】

1)《财政部关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税[2018]164号)

2)《中华人民共和国个人所得税法实施条例》(国务院令第707号)

3)《税务总局关于个人保险人税收征管有关问题的公告》(税务总局公告2016年第45号)

情况三:自然人从事光伏发电项目,销售电力产品时可享受小规模纳税人月销售额10万元以下免税政策。

【文件依据】

1)《税务总局关于电网公司购买分布式光伏发电项目电力产品发票开具等有关问题的公告》(税务总局公告2014年第32号)2)2019年3月15日税务总局“让减税降费实打实、硬碰硬地落地——税务总局解读增值税小规模纳税人月销售额10万元以下免税政策”在线访谈活动。

情况四:已办理税务登记或者零食税务登记,属于按期纳税的,可按规定享受月销售额不到10万元免征增值税优惠。未办理税务登记或临时税务登记,属于按此纳税的,不可享受月销售额不到10万元免征增值税优惠。但执行按次纳税的起征点有关规定,每次销售额未达到500元的,免征增值税。

【政策依据】1)《税务登记管理办法》(2003年12月17日税务总局令第7号公布根据2014年12月27日《税务总局关于修改<税务登记管理办法>的决定》修正)

2)《增值税暂行条例实施细则》(财政部税务总局令第50号)3)《财政部税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)

所以,个人要享受小微企业这个免税,除了特殊业务,你还得去办理税务登记,比如成立个体户等。

那如何代开普通发票?个人代开普通发票途径很多,很多地区电子税务局都开通了代开普通发票,自然人通过实名认证后就能在电子税务局申请代开,通过后在线支付税款,最后通过邮寄或者自取方式取得纸质普通发票,个别地区可以代开增值税电子普通发票,开好后直接发邮箱,非常方便。

更便捷的方式,比如通过支付宝、微信途径代开,更为便捷。所以别说开发票麻烦,现在开发票真不麻烦,要挣这个钱,不劳这个神怎么行。

很多企业和个人合作要个人开专票。那么个人能开专票吗?国税发[2004]153号税务总局关于印发《税务机关代开增值税专用发票管理办法(试行)》的通知第二条规定,本办法所称代开专用发票是指主管税务机关为所辖范围内的增值税纳税人代开专用发票,其他单位和个人不得代开。

而第五条提到本办法所称增值税纳税人是指已办理税务登记的小规模纳税人(包括个体经营者)以及税务总局确定的其他可予代开增值税专用发票的纳税人。

个人当然没有办理税务登记,这其实就已经确定了其他个人不得代开增值税专用发票的总体原则。但是,营改增后,下面三种情况,个人也可以代开专票,我们来看看。

税总函[2016]145号税务总局关于营业税改征增值税委托地税局代征税款和代开增值税发票的通知第二条第(四),增值税小规模纳税人销售其取得的不动产以及其他个人出租不动产,购买方或承租方不属于其他个人的,纳税人缴纳增值税后可以向地税局「现在是税务局」申请代开增值税专用发票。

税务总局公告2016年第45号税务总局关于个人保险人税收征管有关问题的公告第三条:接受税务机关委托代征税款的保险企业,向个人保险人支付佣金费用后,可代个人保险人统一向主管国税机关申请汇总代开增值税普通发票或增值税专用发票。

第七条规定证券经纪人、信用卡和旅游等行业的个人人比照上述规定执行。

所以就有这三种情况个人符合条件可以去代开专票。其他个人转让、出租不动产,如果购买方不是其他个人的可以到税务机关代开增值税专用发票。

保险企业、证券经纪人、信用卡和旅游等行业的个人人收取佣金费用可以由支付方企业到税务机关申请汇总代开专用发票。其他情况均不得申请代开增值税专用发票。

当然,你代开了专票也就不能享受免税政策了。

个人所得税

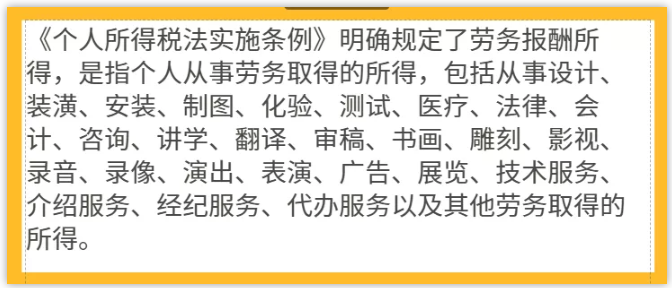

新个人所得税法实施后,劳务报酬的个人所得税是并入综合所得税。所谓综合所得,就是指的,工资、薪金所得;劳务报酬所得、稿酬所得、特许权使用费所得这四项。

综合所得,适用百分之三至百分之四十五的超额累进税率。所以说,劳务报酬的个人所得税目前是和工资薪金适用一个税率表,合并一起算个税所得税的。

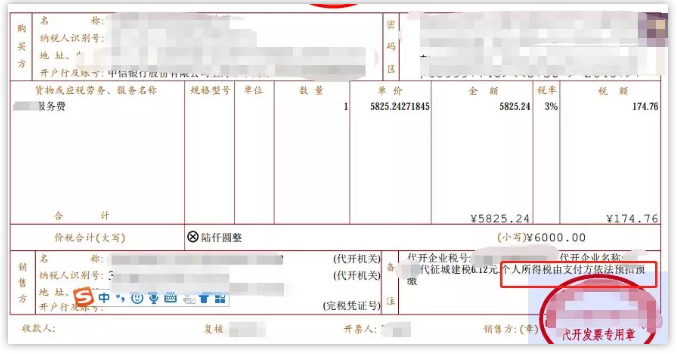

比如小编在甲企业任职,2019年1月-12月每月在甲企业取得工资薪金收入10000元,无免税收入;每月缴纳三险一金2240元,从1月份开始享受子女教育和赡养老人专项附加扣除共计每月为2000元,无其他扣除。另外,2019年6月取得劳务报酬收入6000元。

那么小编2019一共应该缴纳多少个人所得税?

年收入额=工资、薪金所得收入+劳务报酬所得收入+稿酬所得收入+特许权使用费所得收入=10000×12+(6000/1.03)×(1-20%)=124660.19

*劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额

综合所得应纳税所得额=年收入额-6万元-专项扣除-专项附加扣除-依法确定的其他扣除=124660.19-60000-(2240×12)-(2000×12)=13780.19元

全年应纳税额=应纳税所得额×税率-速算扣除数=13780.19×3%=413.41元

当然,上述都是按年度算出来小编应交缴纳的个人所得税合计,这并不是年底一次性交,居民个人取得综合所得,按年计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款。

工资薪金我们都很清楚,扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款,并按月办理扣缴申报。

比如本案例中,小编的工资薪金平时累计就预扣了273.6元。

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除=120000-0-60000-(2240×12)-(2000×12)=9120

累计预扣税额=9120*3%=273.6

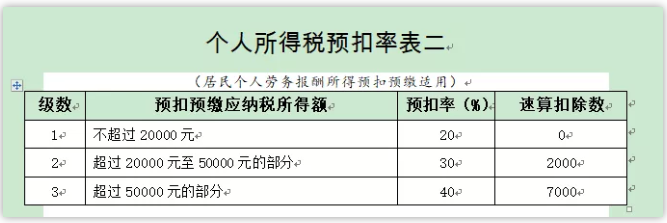

但是劳务报酬如何扣个税,很多人可能并不清楚,之前,一般自然人在代开发票时候,税务局会按照劳务报酬代扣个人所得税。

但是,其实按照规定,纳税人取得劳务报酬所得、稿酬所得和特许权使用费所得的个人所得税本质是应该由扣缴义务人依照《个人所得税扣缴申报管理办法(试行)》(税务总局2018年第61号公告公布)规定预扣预缴(或代扣代缴)和办理全员全额扣缴申报。(目前基本各地税务局在代开发票时候,属于劳务报酬的都不会再次扣个人所得税了,在发票备注栏会统一备注:由支付方预扣预缴)

那么支付方应该在个税申报系统按照劳务报酬数目计算缴纳个人所得税,具体算法如下:

劳务报酬所得预扣预缴应纳税所得额=每次收入×(1-20%)=(6000/1.03)×(1-20%)=4660.19元

劳务报酬所得预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数=4660.19×20%=932.04元

所以,二哥个税所得税汇算时候还需要退税=413.41-(273.6+932.04)=792.23

由于劳务报酬的预扣由于还是平移的原来的20%-40%的税率表,所以势必导致年末汇算时候预缴的比汇算的多而形成退税,所以取得劳务报酬的个人一定要注意这点。

城建税

城建税是以实际缴纳的增值税为计税基础。小编取得了6000的劳务报酬,实际缴纳增值税6000/(1+3%)*3%=174.76元。

那么城建税就应该是174.76*0.07=12.23元。

但是按照财税〔2019〕13号对增值税小规模纳税人可以在50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

自然人是天然小规模纳税人,也能享受此政策,而目前各省出台的政策都是按50%最高幅度减免。

所以小编实际缴纳城建税=12.23/2=6.12

教育费附加、地方教育费附加

教育费附加、地方教育费附加也是以实际缴纳的增值税为计税基础。

按照财税[2016]12号,自2016年2月1日起,将免征教育费附加、地方教育附加、水利建设基金的范围,由现行按月纳税的月销售额或营业额不超过3万元(按季度纳税的季度销售额或营业额不超过9万元)的缴纳义务人,扩大到按月纳税的月销售额或营业额不超过10万元(按季度纳税的季度销售额或营业额不超过30万元)的缴纳义务人

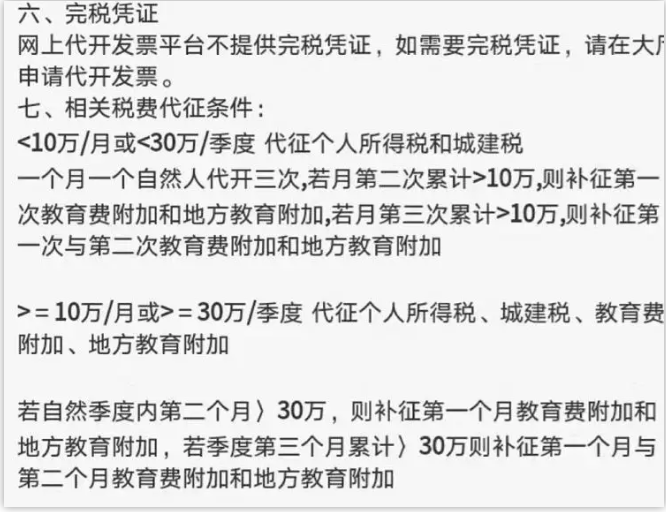

正常情况,教育费附加=174.76*3%,地方教育费附加=174.76*2%,目前也有多地执行的财税2016年12号文,对于满足条件免征。当然如果你月度或者季度累计代开的超过了标准会把前面的一并补了,比如下面这个福建税务局的代开提示。

印花税

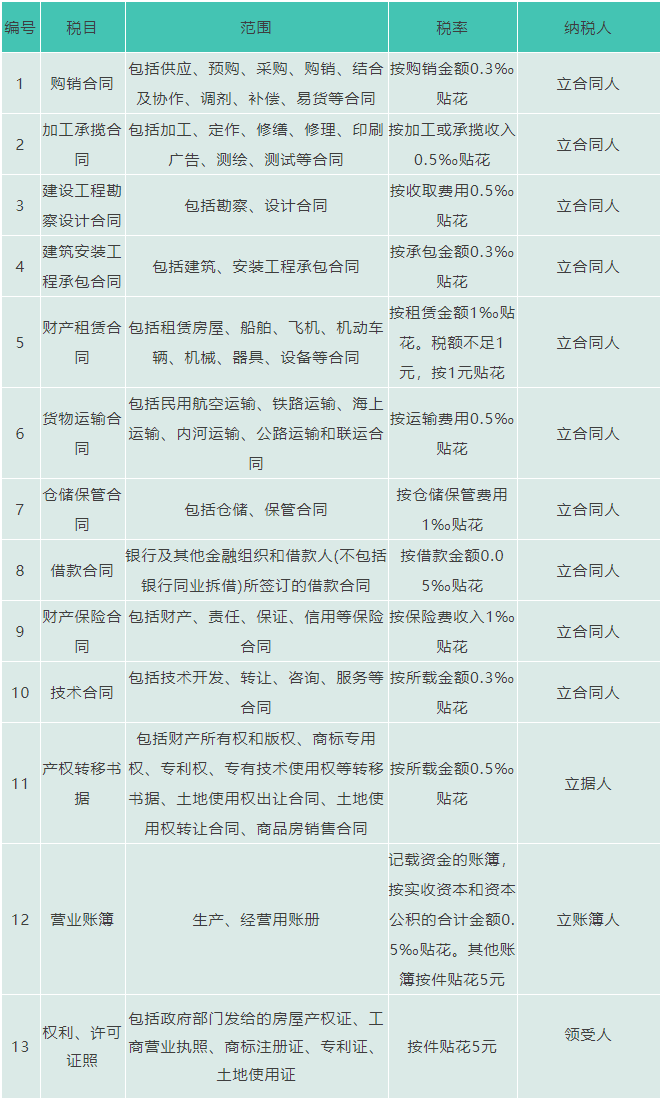

印花税按照相应的税目计征即可,如果不属于印花税税目范围的行为则不需要缴纳印花税。

纳税人根据应纳税凭证的性质,分别按比例税率或者按件定额计算应纳税额。具体税率、税额的确定,依照《印花税税目税率表》执行。

51社保网

51社保服务号

外包一体化综合解决方案

智能社保SaaS服务

外包一体化综合解决方案

智能社保SaaS服务

51社保暂不提供面向个人的社保代理服务,如想了解个人社保相关知识,请扫码关注「好社保」