提交成功

我们将在2小时内(工作日)联系您,请保持手机通畅

- 产品服务

- HR SaaS平台

- 客户案例

- 资源中心

- 关于我们

2020-09-08 15:53:10

薪酬预算是管理者在薪酬管理过程中进行的一系列薪酬成本开支方面的权衡和取舍,这也是薪酬控制的手段之一。

薪酬预算的目的在于实现薪酬总额预算的控制,薪酬总额预算是企业薪酬管理的难题。

企业进行薪酬总额预算的目的在于实现对薪酬总额的控制,而薪酬总额控制的关键在于根据企业的实际情况确定一个合理的薪酬总额预算,然后以薪酬总额预算为标准,实施薪酬控制。

那么如何制定出好的薪酬方案,从什么角度去制定呢?

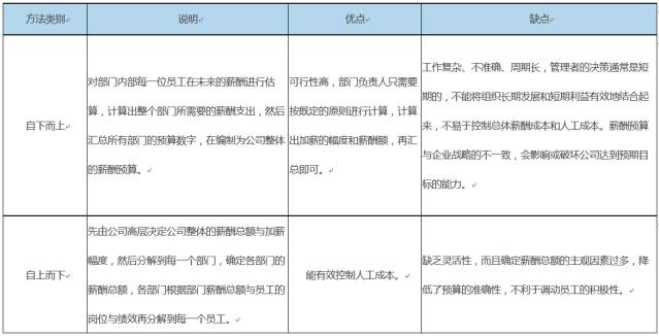

薪酬总额预算方法一般的方法有两类:一种是自上而下法、一种是自下而上法。

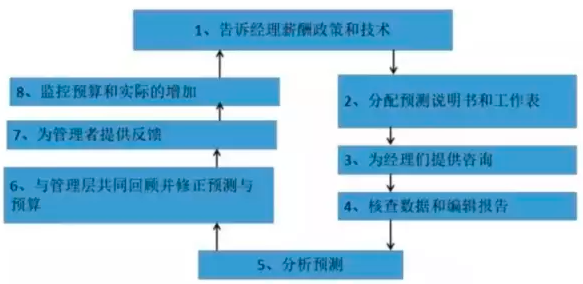

自上而下法与自下而上法可以做到一定程度的优势互补,企业可以考虑将二者结合起来。我们可以一起来看一看薪酬预算自上而下的操作流程:

而常用的薪酬总额预算方式有:薪酬费用比率、劳动分配率、盈亏平衡点、人员编制。这四种具体薪酬预算方法均在薪酬总额预算中出现,我们使用的时候根据企业具体情况进行分析。

薪酬费用比率=薪酬总额/销售收入×

通过控制薪酬费用比率来达到薪酬总额控制的目的。从公式中我们可以看出:如果企业薪酬总额要上涨,则必须保证销售收入上升。企业薪酬总额的增加是建立在销售收入增长的基础上。

薪酬费用比率的确定:在公司业绩稳定的情况下,根据公司以往的经营计算出薪酬费用比率;如果公司的经营业绩不稳定,则参照行业薪酬费用比率;然后,再根据薪酬费用比率,计算出合理的薪酬总额。

劳动分配率=薪酬总额/附加价值×

劳动分配率法是指企业获得的附加价值中多少份额用于员工薪酬分配。

附加价值是指企业本身所创造的价值,它是企业生产价值中扣除从外部购买材料或动力的费用之后,附加在企业上的价值。

附加价值的计算方法有两种,一种是扣减法,即从销售额中减去原材料等由其他企业购入的且由其他企业创造的价值;另一种相加法,即将形成附加价值的各项因素独立相加而得出。

由于相加法涉及薪酬费用,一般在薪酬预算中采用相加法。其公式为:

附加价值=利润+薪酬费用+其他形成附加价值的各项费用=利润+人事费用+财务费用+租金+折旧+税收。

盈亏平衡点,同时被叫做零利润点、保本点,通常是指企业利润为零(全部销售收入等于全部成本)时的销售额。

企业的薪酬总额=边际贡献-预计利润-其他固定成本=(销售单价-单位变动成本)×销售量-预计利润-其他固定成本

其他固定成本是指固定成本中除去薪酬总额以外的其他固定成本。

该方法是在企业人员编制的基础上,根据员工的平均薪酬水平对薪酬总额进行的一种预算方法。

公式:年度薪酬总额预算= 标准编制×平均薪酬水平

步骤:

1、计算企业各岗位平均薪酬

预测下一年度行业薪酬增幅,确定下一年度企业整体薪酬增幅及各岗位薪酬增幅。

有些岗位,企业认为是企业发展的核心,可以将这些岗位薪酬增幅定得略高于企业整体薪酬增幅。

而有些岗位在行业中已经达到了饱和状态,同时并非公司的核心人员,而只是辅助人员的话,就可以将该部分人员的薪酬增幅定得低于企业整体薪酬增幅;还有些岗位的人员甚至可以维持现有水平。

2、确定下一年度各岗位人员编制;

3、预算下一年度企业薪酬总额

薪酬总额=∑各工资等级平均薪酬×职工编制×(1+薪酬增幅)

然而,如何具体地运用薪酬预算工具,是自上而下还是自下而上,是有机结合还是四种计算方法全用上?以下的案例可以让大家清晰的了解薪酬预算在企业中是如何实际运用的。

所谓月度相对总量控制就是将月度标定薪酬总额与销售收入等关键业绩指标的完成情况进行挂钩后,确定月度应发薪酬总额。

年度决算则是将年度标定薪酬总额与全年销售收入等关键业绩指标进行挂钩,其目的是保证全年不突破薪酬预算,同时建立削峰填谷、以多补少的薪酬总额管理机制。

例如:某集团各子公司及部门年度薪酬总额最高发放额度不得高于预算总额的1.2倍,对于超出额部分,形成薪酬调节池;在由于各种原因导致的薪酬总额减少到一定程度时,可以通过薪酬调节池适当补充,避免薪酬产生太大波动。

另外,为了鼓励各子公司及中心负责人通过充分挖掘现有人员潜力、提高流程效率、优化岗位设置来提高部门效率、避免人员过快膨胀,在预算控制中坚持“加人不加预算,减人不减预算”的原则,这样就将人力成本的责任转移到了用人部门。

总之,通过人工成本预算和严格控制,不仅能够让各子公司和部门负责人感受到人工成本与公司总体效益的关系;同时,人力成本控制的压力也传递到了各用人部门。

如此改革后,薪酬预算变成了推动各级管理者和员工工作的源动力。

以上的薪酬预算的方法在各大理论书籍中均有介绍,并不算特别新奇,具体的计算方式更是百度可以搜索到的,案例也是比比皆是。

但是,有心于薪酬预算落地的从业者,需要理论与实际相结合的反复操练,把具体薪酬预算的边界、概念、流程烂熟于心,在具体操作中反复测算,才能结合本企业实际情况,使需要做的薪酬预算适合于本企业的现阶段及未来发展方向。

51社保网

51社保服务号

外包一体化综合解决方案

智能社保SaaS服务

外包一体化综合解决方案

智能社保SaaS服务

51社保暂不提供面向个人的社保代理服务,如想了解个人社保相关知识,请扫码关注「好社保」