提交成功

我们将在2小时内(工作日)联系您,请保持手机通畅

- 产品服务

- HR SaaS平台

- 客户案例

- 资源中心

- 关于我们

2020-11-19 10:32:35

还有一个多月,今年就要结束了。2020年大家也经历了史上首次的个税汇算清缴,该个税新政给大家的工作生活都带来了巨大的影响。

除了大家非常关心的专项附加扣除信息外,还有一个重要的信息需要大家注意,那就是年终奖个税的问题。

都说2020年特别难,辛辛苦苦工作一年,公司给我们发年终奖,自然是十分开心的,多少小伙伴一年到头来,都指望着那份年终奖。

对于年终奖,小伙伴们还有这样那样的问题。我们究竟能到手多少的年终奖呢?年终奖要纳税吗?如果纳税的话怎么纳税才能让年终奖到手尽量多呢?

别急,关于年终奖的个税问题,随51酱一起来看看。

早在18年年底,财政部税政司就发布了《关于个人所得税法修改后有关优惠政策衔接问题的通知》,其中对于全年一次性奖金等多项个税优惠政策进行明确。

而下面的这项明确规定,正是很多小伙伴们期盼的福利。

根据通知规定,在2021年12月31日前,年终奖不并入当年综合所得哦,大家只要以全年一次性奖金收入除以12个月得到的数额,按照通知所附按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税就可以了。

也就是说,2020年的年终奖按照原来的公式算,那么就应该是:应纳税额=全年一次性奖金收入×适用税率-速算扣除数。

其中,速算扣除数和税率对应全月应纳税所得额,分为7个档次。

# 全月应纳税所得额不超过3000元的,税率为3%,速算扣除数为0;

# 超过3000元至12000元的部分,税率为10%,速算扣除数为210;

# 而最高的一档,也就是全月应纳税所得额超过80000元的部分,税率为45%,速算扣除数为15160;

下面我来给大家举个例子,大家参照自己的年终奖,套用公式计算一下,就知道自己该缴纳多少的税了。

假设一家高科技互联网公司给员工甲、乙分别颁发年终奖为3万元、5万元。

那么按照年终奖的个税算法甲员工的年终奖应该交的税为:30000÷12=2500元。

2500元适用现行税率表的3%税率甲员工的年终奖应交税:30000×3%-0=900元。

乙员工5万元年终奖个税算法为:50000÷12=4167元。

4167元适用现行税率表的10%税率乙员工年终奖应交税:50000×10%-210=4790元。

这里需要特别提醒,当然也是一个小技巧啦~

《通知》还专门规定,居民个人取得全年一次性奖金的,可以自行选择计税方式,“请纳税人自行判断是否将全年一次性奖金并入综合所得计税。”

税务总局所得税司副司长叶霖儿去年年初曾提示,“也请扣缴单位在发放奖金时注意把握,以便于纳税人享受减税红利。”

什么意思呢?

简单点来说:对于总收入比较高,年终奖数额比较大的人来说,不并入综合所得比并入综合所得要适用更低的税率,更为划算哦!

其实2019年新个税法的出台,在很多方面都是历史性的突破。

比如“综合所得”、“累计预扣法”、“专项附加扣除”等。针对年终奖金的新规定呢,也是在文件中有体现。

根据《关于个人所得税法修改后有关优惠政策衔接问题的通知》财税〔2018〕164号文件:

居民个人取得全年一次性奖金,符合《税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得。

以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

不过自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

关于年终奖的问题,下面有几点注意事项需要和大家讲明:

1)年终奖金的一次性计税方式延续了,2021年12月31日前还可以适用;

2、年终奖金也可以并入当年的综合所得一起计税;

3、2022年1月1起,年终奖金全部并入综合所得计税。

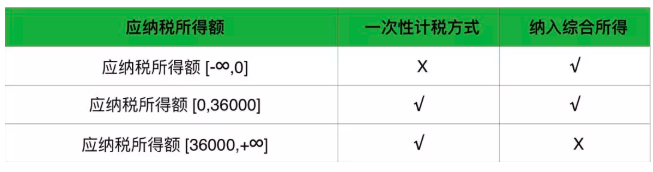

两种年终奖计税方式,可根据应纳税所得额判断选择那种计税方式更合适。为了方便大家的理解,下面通过几个简单的计算,来帮助大家好好判断一下,自己的年终奖计税适合哪种方式。

如下表:

操作说明:计算应纳税所得额=年度收入(含年终奖)-专项扣除-专项附加扣除-其他扣除-6万。

# 当应纳税所得额小于等于0时,纳入综合所得计税合适;# 当应纳税所得额大于0小于36000时,两种计税方式无差异;# 当应纳税所得额大于36000时,一次性计税方式合适。

年终奖金的六个应避开的区域,如下表:

举个例子

# 年终奖36000元,应纳税额=36000×3%=1080元;# 年终奖36001元,应纳税额=36001×10%-210=3390.1元;

可以看到很明显的区别,并且这个区别一算,还真能把你吓一跳。

年终奖多发1元,多纳税额=3390.1-1080=2310.1元。相当于有些人的一个月工资了。

1)如果奖金发放当月的工资低于基本减除额5000元,选择一次性单独计税时不再减除差额,而直接乘适用税率-速算扣除数。

主要原因是可以选择纳入综合所得。

2)年终奖金一次性计税方式一年每个纳税人只能享受一次。

3)年终奖金是计入社保缴费基数的,当年新入职的员工建议在第二年发放年终奖金,因为社保基数的计入规定是按照上年自然年度平均工资,这样就可以晚一年计入社保基数,延迟缴纳时间,为企业降低成本。

本文政策及法律依据参照:《关于个人所得税法修改后有关优惠政策衔接问题的通知》《税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》

以上就是大家最为关心的个税汇算清缴中年终奖扣税问题的相关政策。

相信这篇关于年终奖扣税计算的实用文章,一定能够给大家计算年终奖带来帮助。更多关于汇算清缴的知识点,51酱还会在接下来的推文中,逐一为大家解答。喜欢这篇文章,欢迎分享给你的小伙伴~

51社保网

51社保服务号

外包一体化综合解决方案

智能社保SaaS服务

外包一体化综合解决方案

智能社保SaaS服务

51社保暂不提供面向个人的社保代理服务,如想了解个人社保相关知识,请扫码关注「好社保」