提交成功

我们将在2小时内(工作日)联系您,请保持手机通畅

- 产品服务

- HR SaaS平台

- 客户案例

- 资源中心

- 关于我们

2021-02-19 17:08:58

刊发:《人力资源》杂志2020年12月总第476期

作者:51社保创始人兼CEO余清泉

任何企业经营都离不开大的时代背景,同理,任何人力资源管理工作都需要在劳动经济大形势下开展。当前我们正面临劳动用工新形势,薪酬管理变革也呈现出四大趋势。

基于劳动力、经济、政策环境三个视角,我们对企业人力资源管理面临的新形势有三个判断。

判断1:人口红利数量增长见顶

近年来,中国人口的变化趋势非常显著。2012年,中国适龄劳动人口比上年减少了345万人,这是首次出现下降;2017年,中国出生人口1723万人,比上年减少63万人;2018年,全国幼儿园入园儿童1863.91万人,比上年减少74.04万人。整个80年代新出生人口2.28亿人,90年代1.74亿人,而整个00年代只有1.47亿人,中国人口的数量级增长趋势已经放缓,人口红利正在逐步消失。对于企业人力资源工作来讲,我们将不得不进入劳动力短缺时代。

图1 中国人口变化大事件

来源:51社保研究中心

判断2:从流量经济到效率经济

从互联网上半场到下半场,最大的变化是从“流量经济”到“效率经济”。曾经的消费互联网时代,速度第一,快速的用户获取、极致的市场抢占,粗放型攻城掠地;今天的产业互联网时代,效率第一,市场存量竞争,产业深度再造,企业盈利来源和增长速度都发生了很大变化。效率经济意味着人力资源工作的投入重点也会发生变化,今天我们已经很难再看到互联网上半场那种波澜壮阔的众多企业疯狂招聘的场景,粗放式的方式已经不适应企业的发展,企业需要更精耕细作来提升运作效率。

判断3:全面合规时代已然来临

随着中国整体法治环境建设、公共服务体系、经济发展机制成熟度的进一步提升,企业人力资源工作者必须认识到,合规不存在方向性问题,只是时间和策略而已。随着2019年1月1日个税改革、自然人纳税识别号施行,2020年11月1日全国各地社保费全面完成纳入税务征收,全面合规时代已然来临。与其侥幸,不如直面。企业要放弃消极被动的想法,走向“积极合规”,主动关注政策变化,积极规划设计,主动合规。

在劳动力、经济、政策环境三重叠加的情况下,企业必须要面对一个现实是:低劳动力成本时代一去不复返。但与此同时,根据国际劳工组织《全球工资报告》的统计,中国的平均实际工资在过去10年里增长了一倍,一直保持较高增速,即使遇到极大成本压力,企业薪酬增长刚性也不可能立即急刹车。因此,接下来长期一段时间,企业人力资源工作都必然面临双重压力下企业薪酬变革的痛苦与纠结。

劳动用工新形势必将带来企业人力资源管理的深刻变革,而以2018年机构改革、2019年《个人所得税法》大修为标志的社会治理、公共服务变革也会倒逼企业人力资源管理升级。在人力资源流程链里,关系是先导,用工是本质,薪酬是核心。在新形势下,薪酬管理这一人力资源管理深水区也在悄然变革,未来,企业薪酬管理将呈现四大趋势。这对于企业人力资源工作者来讲,既是政策变革,更是思维升级。

趋势一:企业的薪酬设计从重视内生平衡转为内外兼修

在传统的经典薪酬设计时注重内部公平性和外部竞争力,前者通过体系化设计后者通过市场水平调查来实现。例如,我们需要设计一整套科学的岗位评估方法、平衡的职等职级体系、合理的职业规划通道;我们需要定期做薪酬调查或购买薪酬报告等方式来对薪酬水平进行市场化调整。这个时候,我们更多关注企业内部激励。

但今天,我们必须认识到薪酬与政策的联系越来越紧密,基于合规的收入筹划将成为新的必备技能。人力资源从业者需要在劳动法、社保法知识之上再恶补个税法,新形势下企业薪酬设计不可能只考虑薪酬体系、市场水平而不考虑支付发放、报税合规等细节落地;甚至在新的税法变革下,人力和财务部门职能会因外部公共机构而变化,算薪发薪等内部流程都会因外部社保个税申报征收变化而重构。企业薪酬管理要从原来内生平衡体系过渡到内外兼修——更加注重在外部政策合规框架里进行内部设计。

趋势二:员工薪酬心理从月薪逐步转为全员年薪总报酬

个人所得税首次采用累计预扣法,并在次年进行综合所得汇算清缴。累计预扣法解决了企业在波峰波谷税负不均问题,更加科学;综合所得汇算清缴的推行也让个人所得税负更加合理。更重要的,这些变化会对员工薪酬心理产生影响。

在累计预扣法个税改革之前,企业的薪资是单月计算代扣代缴,月份之间无关联,这种情况下,员工的心理感觉是月薪;而在推行累计预扣法预扣预缴后,企业的薪资是逐月累计关联计算的,而且年度综合所得汇算清缴会不断强化总收入概念,这个时候员工的心理感觉必然是年薪和总报酬。这种变化在短期内不会剧变,但长期来讲员工薪酬心理变化必然会反映到企业薪酬管理上,企业薪酬设计、谈薪策略、薪酬计算流程等都将随之而变。

趋势三:从“一对多”工业化思维转为“多合一”用户化思维

通过全国的自然人纳税人识别号穿透聚合,以及专项附加扣除和汇算清缴的直接自主申报,个体的收入和纳税意识会进一步觉醒。在传统薪酬设计中,代扣代缴方式下个人并不会直接接触税务也并不关心报税,但是改革后税务通过远程端(APP、WEB)直通C端,通过扣除、退税等设计,自然人纳税意识必然会潜移默化不断提高。原来的单位代扣(C2B2G)模式也在向个人直报(C2G)模式逐步迈进。

以前的薪酬设计重心是企业,一个主体下多个员工如何内生平衡的薪酬体系;未来的薪酬设计重心是自然人,一个自然人纳税识别号上多种收入聚合。以前的薪酬设计是工业化思维,职等、职级、通道、体系等是重点;未来的薪酬设计是用户化思维,更加注重个体,薪酬体系会分层,越是高收入个体,越需要更加个性化等定制化设计考虑。当前灵活就业和自由职业个体崛起蔚然成风,企业要想与这样的新业态劳动者合作,传统薪酬模式必须升维筹划设计,整体考虑收入合规、经营规范和收入获得感。

趋势四:薪酬设计从专业技能转为业务/组织/效能的战略设计

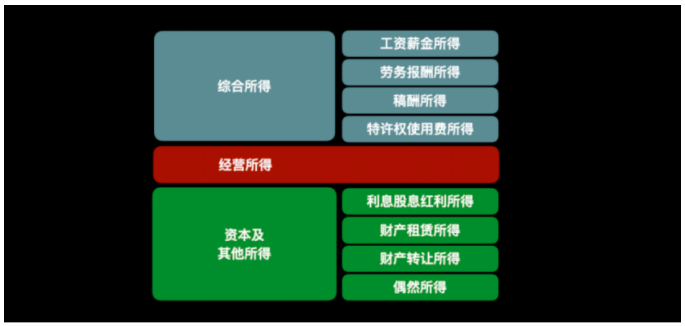

在劳动力、经济、政策环境三重叠加的效率经济时代,人力资源从业者迭代升级薪酬设计新思维新技能。个人所得税修改后三大类九小项所得,将使得我们不得不从源头开始思考薪酬逻辑。如果企业的业务模式不合理,组织管理不适应,效能目标达不到,政策合规不到位,会带来各种复杂问题。

图2:三大类九小项个人所得

来源:51社保研究中心

依据2018年修正《中华人民共和国个人所得税法》

传统的职等体系薪酬设计更多是一项专业技能,岗位评估职位职等体系套档定薪等;而未来的薪酬设计则是商业模式变革、组织管理变革驱动下的企业薪酬变革。劳动法、社保法、个税法三法融合成为了法理底层,对商业模式、组织发展、人才战略的理解成为价值引领,而用工薪酬的整体设计越来越一体化,“业务-主体-关系-行为-所得-薪税-社保”逻辑链一脉相承。

企业薪酬管理不能只考虑名义工资,而要转而基于合规的总人力成本精算。企业人力资源工作者更是要推动企业从劳动力数量增长向质量增长迈进,要在合规框架下灵活运用政策、战略性一体化设计,持续提升劳动效率,而不是靠简单粗暴堆人增加劳动力数量。从大方向上看,企业薪酬管理正在从专业技能、流程事务性工作走向战略化设计、合规化管理和精细化运营;传统的计算、发放、报税、社保等流程事务性工作以后会越来越多地委托类似于51社保这样的外部第三方专业服务商。聚焦核心,战略升维,已经成为大势所趋。

关于作者

作者系51社保创始人兼 CEO、国内知名社保专家

51 社保 | www.51shebao.com

扫描二维码,加作者企业微信

外包一体化综合解决方案

智能社保SaaS服务

外包一体化综合解决方案

智能社保SaaS服务

51社保暂不提供面向个人的社保代理服务,如想了解个人社保相关知识,请扫码关注「好社保」