提交成功

我们将在2小时内(工作日)联系您,请保持手机通畅

- 产品服务

- HR SaaS平台

- 客户案例

- 资源中心

- 关于我们

2020-01-07 20:35:22

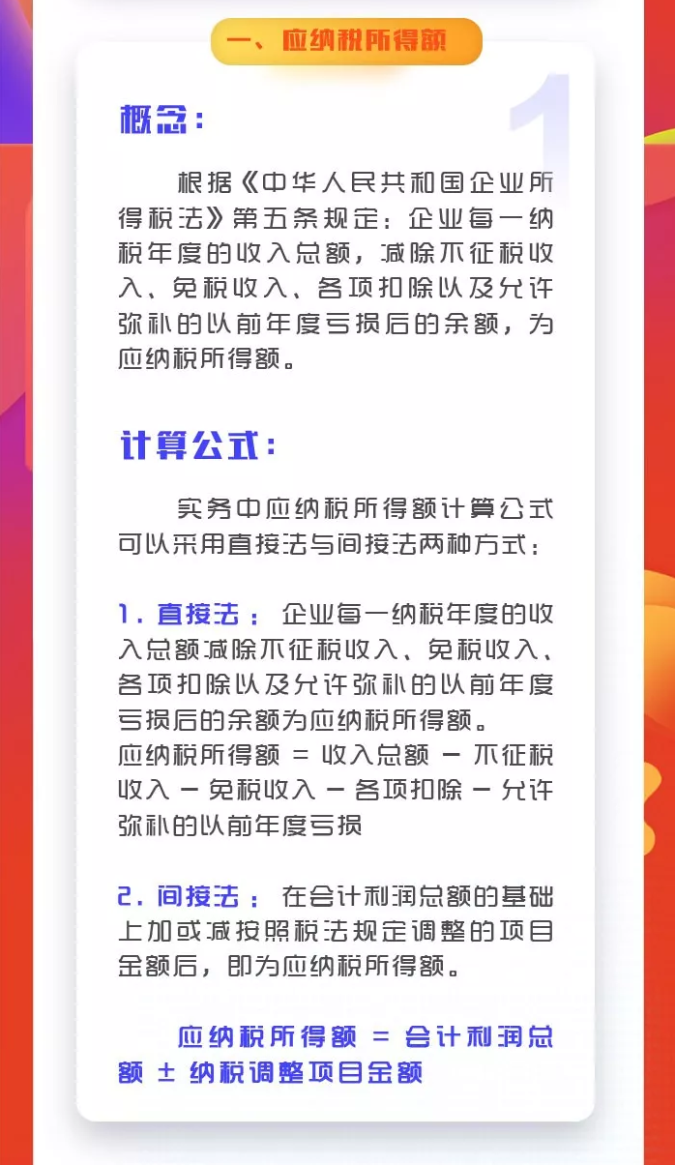

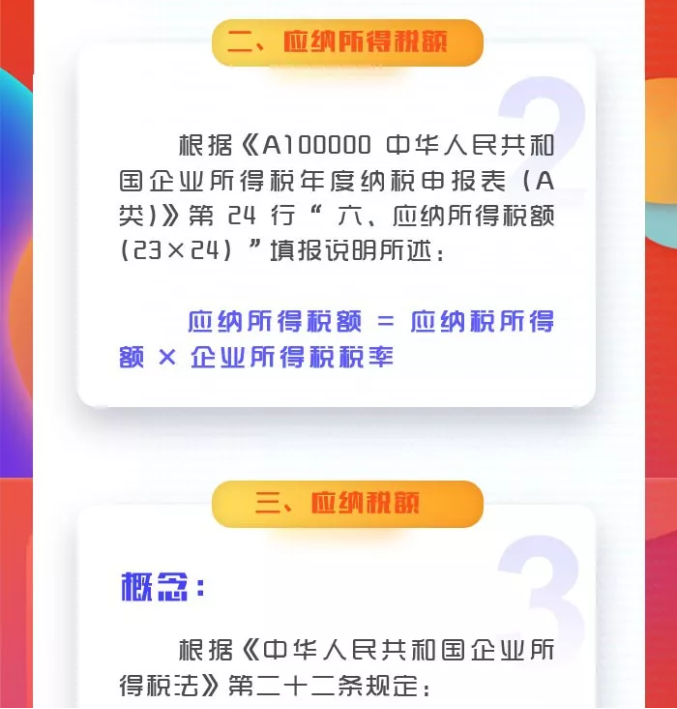

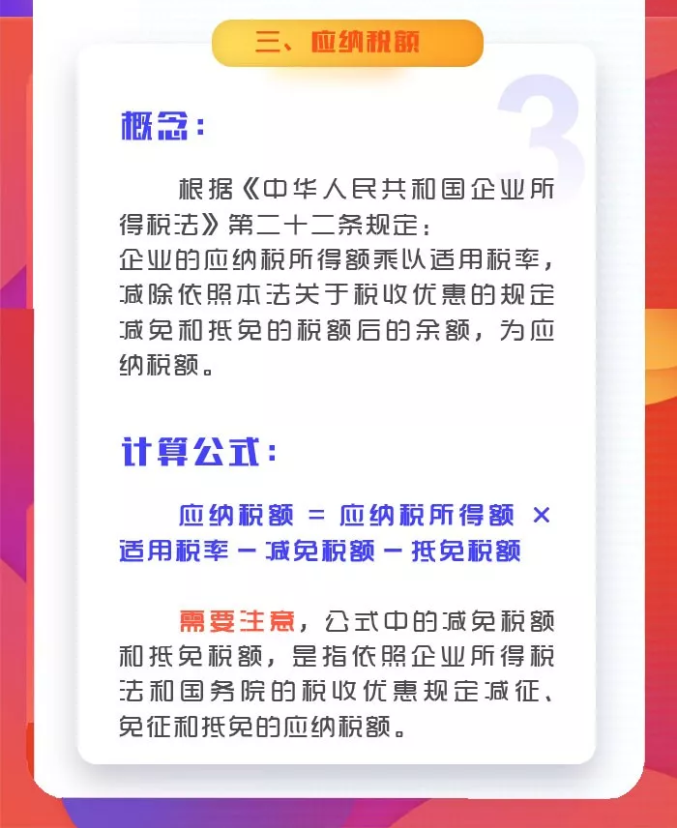

“应纳税所得额VS应纳所得税额VS应纳税额”,企业所得税中的三兄弟你分得清吗?

在企业所得税年度纳税申报表A100000表中,“应纳税所得额”“应纳所得税额”与“应纳税额”填报要求以及相互之间的勾稽关系如下表所示。

为了帮助大家理解,小编给大家举了个例子。

例:假设2019年度,甲公司自行计算的纳税调整后所得为200万元,可弥补以前年度亏损为30万元,当年可享受的减免所得税额为10万元,该企业适用的企业所得税税率为25%。

不考虑其他因素,则甲公司2019年度“应纳税所得额”“应纳所得税额”与“应纳税额”各为多少万元?

应纳税所得额=200-30=170万元;应纳所得税额=170×25%=42.5万元;应纳税额=42.5-10=32.5万元;

怎么样,大家学会了吗?要理解这“三兄弟”,一定要从概念入手,明确各自的内容主要是什么,只有这样深入概念,才能避免出错。

当然俗话说的好,实践出真知,大家还可以拿一些案例来练习练习,多做几个场景案例,就能加深理解了。

51社保网

51社保服务号

外包一体化综合解决方案

智能社保SaaS服务

外包一体化综合解决方案

智能社保SaaS服务

51社保暂不提供面向个人的社保代理服务,如想了解个人社保相关知识,请扫码关注「好社保」