提交成功

我们将在2小时内(工作日)联系您,请保持手机通畅

- 产品服务

- HR SaaS平台

- 客户案例

- 资源中心

- 关于我们

2020-02-05 10:15:08

年末到手工资又变多了,很多人不知道这些钱是可以免税的。

据说,很多小伙伴在发工资的那天,心情的波动是这样的。

从家里出发,一路心心念今天就要发工资啦,地铁里面虽然拥挤不堪,但是嘴上却高兴得哼起了小曲儿。

来到公司楼下,碰到了几位同事,大家神色一致:“巧了,这么早呀你”。

急匆匆坐电梯上楼,进公司打卡,按下电脑开机键。

然后好多小伙伴就开始键盘敲敲敲、网页刷刷刷。

看似正常工作的小伙伴们,实则个个都在悄悄盯着自己的手机短信,只为那一声清亮的“叮~”。

“您尾号5151的XX银行卡,到账51000元”。

高兴吧,开心吧,可是仔细观察,办公室又是另一种景象,有人欢喜有人愁,为啥呢?

因为

“咋上个月我考勤扣了这么多?”

“五险一金扣了一千多?”

“说好的年终奖呢?十三薪呢?”

为什么别人的工资比你多,为什么别人的钱扣税少,年末到手工资变多的秘密,小编带你往下看。

想要到手工资变多,下面这12种单位发的免税补贴/补助,小伙伴们要搞清楚。

12种补贴/补助可免个税

1)按统一规定发放的补贴、津贴

根据《中华人民共和国个人所得税法实施条例》第十三条规定:统一规定发给的补贴、津贴,是指按照国务院规定发给的政府特殊津贴、院士津贴、资深院士津贴,以及国务院规定免纳个人所得税的其他补贴、津贴。

2)延长离退休年龄的高级专家的补贴

根据《财政部、税务总局关于个人所得税若干政策问题的通知》(财税字〔1994〕20号)规定:达到离休、退休年龄,但确因工作需要,适当延长离休退休年龄的高级专家,其在延长离休退休期间的工资、薪金所得,视同退休工资、离休工资免征个人所得税。

3)独生子女补贴、托儿补助费

根据《税务总局关于印发〈征收个人所得税若干问题的规定〉的通知》(国税发〔1994〕089号)规定:个人按规定标准取得独生子女补贴和托儿补助费,不征收个人所得税。

4)生活补贴

根据《税务总局关于生活补助费范围确定问题的通知》 (国税发〔1998〕155号)规定,生活补助费,是指由于某些特定事件或原因而给纳税人本人或其家庭的正常生活造成一定困难,其任职单位按规定从提留的福利费或者工会经费中向其支付的临时性生活困难补助。

5)救济金

救济金免纳个人所得税。

根据《中华人民共和国个人所得税法实施条例》第十四条,救济金,是指各级人民政府民政部门支付给个人的生活困难补助费。

6)抚恤金

根据《个人所得税法》第四条第四项的规定:抚恤金免纳个人所得税。

7)工伤补贴

根据《财政部 税务总局关于工伤职工取得的工伤保险待遇有关个人所得税政策的通知》(财税[2012]40号)规定:

对工伤职工及其近亲属按照《工伤保险条例》(国务院令第586号)规定取得的工伤保险待遇,免征个人所得税。

8)差旅费津贴

根据《税务总局关于修订〈征收个人所得税若干问题的规定〉的公告》(国税发[1994]089号)第二条的规定:“差旅费津贴”不属于工资、薪金性质的补贴、津贴或者不属于纳税人本人工资、薪金所得项目的收入,不征个人所得税。

9)误餐费

根据《财政部税务总局关于误餐补助范围确定问题的通知》(财税字〔1995〕82号)规定:按财政部门规定个人因公在城区、郊区工作,不能在工作单位或返回就餐,确实需要在外就餐的,根据实际误餐顿数,按规定的标准领取的误餐费,不征个人所得税。

10)离、退休人员生活补助

根据《个人所得税法》第四条第七项的规定:按照统一规定发给干部、职工的安家费、退职费、退休工资、离休工资、离休生活补助费免征个人所得税。

11)公务用车、通讯补贴收入

根据《税务总局关于个人所得税有关政策问题的通知》(国税发〔1999〕58号)规定:个人因公务用车和通讯制度改革而取得的公务用车、通讯补贴收人,扣除一定标准的公务费用后,按照“工资、薪金”所得项目计算和代扣代缴个人所得税。

12)生育津贴

根据《财政部、税务总局关于生育津贴和生育医疗费有关个人所得税政策的通知》(财税〔2008〕8号)规定:生育妇女按照县级以上人民政府根据有关规定制定的生育保险办法取得的生育津贴、生育医疗费或其他属于生育保险性质的津贴、补贴免征个人所得税。

以上12种补贴均是可以免个税的,所以小伙伴们可以对照着,看看自己的工资条。对于HR来说,这些免税的规定,也是要了解清楚的,不然给员工工资发少了,处理起来就麻烦了。

年终奖的个税缴纳问题

除了上面所说的12种情形外,小伙伴们想要在年末到手工资变多,还有一个点需要注意,那就是年终奖的计税问题。因为年终奖多发1元,多纳税额=3390.1-1080=2310.1元,相当于有些人的一个月基本工资了。

怎么能多缴税这么多呢?如果你也有同样的疑问,往下看~

关于年终奖的计税问题,小编在年末再提醒大家一遍。

年终奖金选择哪种方式计税更合适?

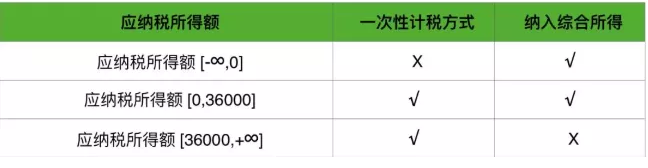

两种年终奖计税方式,可根据应纳税所得额判断选择那种计税方式更合适。为了方便大家的理解,下面通过几个简单的计算,来帮助大家好好判断一下,自己的年终奖计税适合哪种方式。

如下表:

操作说明:计算应纳税所得额=年度收入(含年终奖)-专项扣除-专项附加扣除-其他扣除-6万。

# 当应纳税所得额小于等于0时,纳入综合所得计税合适;# 当应纳税所得额大于0小于36000时,两种计税方式无差异;# 当应纳税所得额大于36000时,一次性计税方式合适。

年终奖金的6个盲区要注意

年终奖金的六个应避开的区域,如下表:

举个例子

# 年终奖36000元,应纳税额=36000×3%=1080元;# 年终奖36001元,应纳税额=36001×10%-210=3390.1元;

可以看到很明显的区别,并且这个区别一算,还真能把你吓一跳。

年终奖多发1元,多纳税额=3390.1-1080=2310.1元,相当于有些人的一个月基本工资了。

年终奖金计算的其它注意事项

1)如果奖金发放当月的工资低于基本减除额5000元,选择一次性单独计税时不再减除差额,而直接乘适用税率-速算扣除数。

主要原因是可以选择纳入综合所得。

2)年终奖金一次性计税方式一年每个纳税人只能享受一次。

3)年终奖金是计入社保缴费基数的,当年新入职的员工建议在第二年发放年终奖金,因为社保基数的计入规定是按照上年自然年度平均工资,这样就可以晚一年计入社保基数,延迟缴纳时间,为企业降低成本。

关于年终奖计税的知识,可以参阅推文:个税新规下的年终奖这么算,等于多拿一个月工资

马上就要过年了,不少企业会选择在年末发放年终奖,了解了年终奖和免税的补贴相关知识,大家可以看看年末自己的工资,到底会增加多少。

本文政策及法律依据参照:《关于个人所得税法修改后有关优惠政策衔接问题的通知》《税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》

51社保网

51社保服务号

外包一体化综合解决方案

智能社保SaaS服务

外包一体化综合解决方案

智能社保SaaS服务

51社保暂不提供面向个人的社保代理服务,如想了解个人社保相关知识,请扫码关注「好社保」