提交成功

我们将在2小时内(工作日)联系您,请保持手机通畅

2020-04-28 16:36:06

2019年2月26日,税务总局黑龙江省2019年第2号通告突然发布,通告全文只有短短192字,但却引起HR、社保行业广泛热议。这意味着黑龙江实行已久的社保“双基数”政策开始调整。为此,我们特邀国内知名社保专家、51社保创始人兼CEO余清泉老师为大家做深度分析解读。

政策原文见:

HR和社保从业者长期以来都困扰于社保政策的全国性差异,其中有一个非常重要的点就是对于“社保基数”的核定规则。我国对于社会保险的基数规则主要是两份重要文件:

一是《关于规范社会保险缴费基数有关问题的通知》(劳社险中心函[2006]60号)

二是《中华人民共和国社会保险法》(主席令第35号发布,第十三届全国人民代表大会常务委员会第七次会议修订)

但是这两份文件前者灵活可选,后者语焉不详。

以养老保险为例,60号文规定参保单位缴纳基本养老保险的基数可以为“职工工资总额”,也可以为“本单位职工个人缴费工资基数之和”。《社会保险法》规定用人单位应当按照规定的本单位“职工工资总额”的比例缴纳基本养老保险费。理论上讲,社保基数都是以“工资总额”为基础来进行核定,但是在具体细化实务执行中,各地执行中对“职工”以及“工资总额”如何核定基数的属地化差异较大。

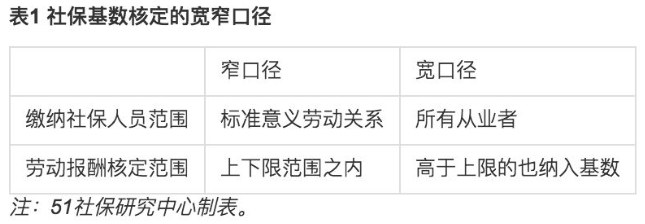

基数核定关键是两个问题:

(1)缴纳社保的人员范围:何为“职工”,哪些人纳入社保缴费范围?是包括“劳动关系”“劳务关系”在内的全部从业者都需要纳入基数统计范围,还是仅限于标准意义上的“劳动关系”范畴?

(2)劳动报酬核定依据范围:何为“工资总额”,如何核定“基数”?是仅仅在基数上下限范围之内的核定为社保基数;还是高于基数上限的也纳入基数计算范畴?即,这里存在宽窄两个口径的理解:

这两种口径理解背后的逻辑不同。

(1)“窄口径”的背后是政策公平性,公平原则,主张缴费待遇权利义务对等;

其一,缴纳社保人员范围的“窄口径”限定在应当缴纳社保的职工,例如退休返聘人员,虽然也支付报酬,但是他们本身不应当再建立标准意义上的劳动关系,不是劳动关系自然也就不应当存在职保这类附随义务;而且如果我们仍然让这部分也纳入社保缴费范围,又不能再领取社保待遇,权利义务无法对等。

其二,劳动报酬核定范围的“窄口径”限定在基数上下限范围之内(60号文是上年社会平均工资的60%~300%之间,各地实务中有一定差异);高于上限的部分如果也纳入缴费基数,未来待遇申领时实际上又只能依据社保基数,也是违反公平原则,权利义务无法对等。

(2)“宽口径”的背后是政策社会性,征缴视角,要求用人单位单方履行义务;

其一,缴纳社保人员范围的“宽口径”则包括了全部从业者,哪怕是已退休人员,只要单位返聘支付报酬,则都计算在单位缴费基数之内;劳动报酬核定范围的“宽口径”不仅限于基数上下限,超过上限(上年社会平均工资300%)以上部分的工资额度,也纳入单位社保基数核定范围。

其二,这种做法的权利义务对等性冲突是客观存在的,所以实务中一般是个人缴费仍按照对等原则执行“窄口径”,但单位缴费按照“宽口径”,所以就形成了“双基数”做法。

例如:

黑龙江《关于规范企业职工基本养老保险单位缴费工资基数等有关问题的通知》(黑人社函[2013]58号)规定“参保单位以上一年度本单位职工月平均工资总额为单位缴费工资基数,单位缴费工资基数低于职工个人缴费工资基数之和的,以职工个人缴费工资基数之和作为单位缴费工资基数”,采取了个人按照上下限截取之后核定,而单位不限于上下限。通过这种“上限不封顶,下限不吃亏”的就高做法,以确保对单位征缴的力度;

郑州《关于实行“双基数”征收社会保险费的通知》(郑社保[2016]46号)决定自2016年7月1日起实行“双基数”征收。按照自然年度计算参保单位全部参保职工的缴费基数之和,与上年度参保单位工资总额(核减后)进行比对,确定“双基数”差额后,在年底或次年年初按规定的单位缴费比例进行一次性计划征收。这种“秋后算账”的一次性补征做法,对企业来讲压力非常大。

有人认为社保基数完全基于统计规则,因为社会保险法明确规定为依据“工资总额”,而工资总额口径依赖于统计解释。这种看法显然是机械的教条主义。

我们先看一下统计口径的从业者、职工等分类规则:

△建议戳大图

很显然,统计口径的从业人员分类和实际的社保缴费并不能完全一一对应。

除了1.1在岗职工好理解一些,其他的类别都需要考虑实际的社保缴费情况。

1.2 劳务派遣人员,要考虑实际落地情况,根据《劳务派遣暂行规定》第19条,跨地区劳务派遣的,单位在用工单位所在地设立分支机构的,既可以用人单位缴纳也可以用工单位缴纳。

1.3 其他从业人员,实际操作就很复杂了,完全可以单独写几篇文章来详细阐述。在此简要剖析一下:

1.3.1 非全日制人员,依据劳社部发[2003]12号文,可以灵活缴纳,同时确保工伤保险缴纳;

1.3.2 聘用的正式离退休人员,这类人已经退休是不需要再缴纳的;

1.3.3 兼职人员(包括利用课余时间打工的在校学生)和第二职业者,背后是劳动关系多重性与社保关系性的冲突,通常采取灵活就业方式或承认第一重劳动关系社保附随义务的做法。

13.4 在本单位中工作的外籍和港澳台方人员,这类群体已经纳入缴纳范围。

……

如果从社会政策视角来看,“双基数”社保规则的实质:是主要针对非标准从业群体、高收入群体,在单位缴费和个人缴费采取差异性规则,以社会义务原则超过权利义务对等原则,从而来达到严征缴的目的。

社保是一个复杂的社会政策。我们应该两个方面去看待这个问题:

第一,无论何种社会政策,要想更好地推行和被公众接受,一定要具有公平性。

第二,社会政策的公平性也不是绝对公平,社保不是储蓄,除了个人账户设计也还有社会统筹设计,天然也是带有缩小贫富差距、保障社会稳定的社会目标。

“公平性”与“社会性”的平衡,考验顶层设计者的智慧。

税务总局黑龙江省2019年第2号通告将“用人单位聘用的退休人员和已经由原单位缴纳基本养老保险费的兼职人员的劳务报酬(包括工资薪金等各类劳动报酬)”不再计入基数,实际上是将前述的缴纳社保人员范围由“宽口径”调整为“窄口径”,这确实对于企业来讲,权利义务更对等,有利于减轻企业负担,优化营商环境。要给黑龙江国税点个赞!!

在当前减税降费、优化营商环境的大背景下,我们期望:

(1)顶层设计者应当重新检视以往的基数规则政策,平衡好社保政策的公平性和社会性;尤其是权利义务不太对等、理解逻辑很费劲的“双基数”规则,应当重新评估。社会热切关注“降费”,但与普适性的比例降低相比,规则公平可能也是顶层设计者不要忽略的重要点。

(2)最近全国税务31省市地区“顶格”减税、快速落地,其魄力值得点赞。企业都希望社会政策制制定部门,调整以往繁杂政策,降低政策复杂性,简化政策,减轻企业负担,优化营商环境,促进经济和社会发展。

51社保是中国互联网社保的开创者,是以技术驱动的企业社保服务提供商。51社保采取独特创新的4S模式(“方案Solution+系统System+共享服务Shared Service”)针对标准化用工、灵活用工和特殊人才用工等用工形式,为企业提供综合性人力资源共享服务解决方案。

51社保目前在全国各主要城市拥有140 家直营分公司,为40,000+企业客户,700+上市企业提供降本增效、控制用工风险和提升员工福利等方面的高品质高效率的直营服务。

51社保网

51社保服务号

外包一体化综合解决方案

智能社保SaaS服务

外包一体化综合解决方案

智能社保SaaS服务

51社保暂不提供面向个人的社保代理服务,如想了解个人社保相关知识,请扫码关注「好社保」