提交成功

我们将在2小时内(工作日)联系您,请保持手机通畅

- 产品服务

- HR SaaS平台

- 客户案例

- 资源中心

- 关于我们

2020-04-29 14:38:01

夹缝中求生存,这是很多企业在2020开年来最为直观的感受,现金流吃紧、业务停滞的情况下,好在及时出台很多企业减负优惠政策,为企业的复工复产打了一针强心剂。像企业社保减免政策、医保减半征收政策、公积金降率以及稳岗补贴等政策,都为企业尽快恢复生机发挥了很大的作用。

在政策实施的这么一段时间里,效果是显著的。

人社部养老保险司司长聂明隽表示,通过实施社保助企“免减缓”行动,今年2月份至3月份已减免社会保险费2329亿元,其中养老保险2184亿元,失业保险75亿元,工伤保险70亿元。

在政策执行过程中,中小微企业成为该政策的主要受益者。在减免的2329亿元中,中小微企业占1893亿元,占比81.3%。在养老保险减免的2184亿元中,中小微企业达1802亿元,占82.5%。

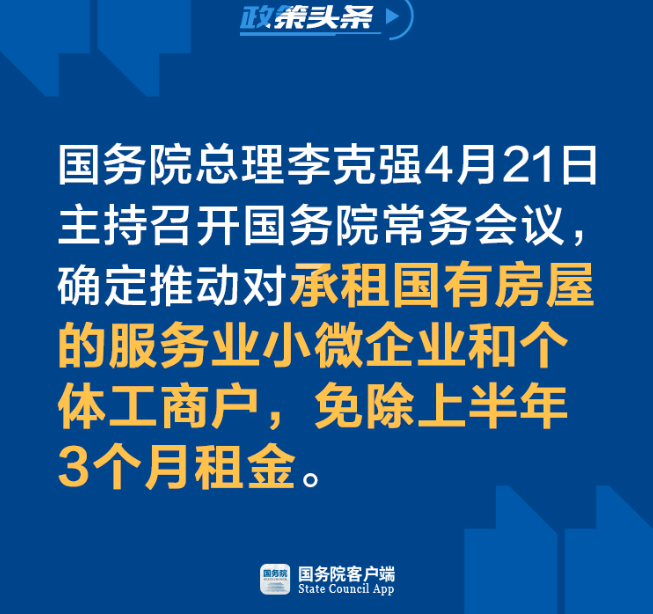

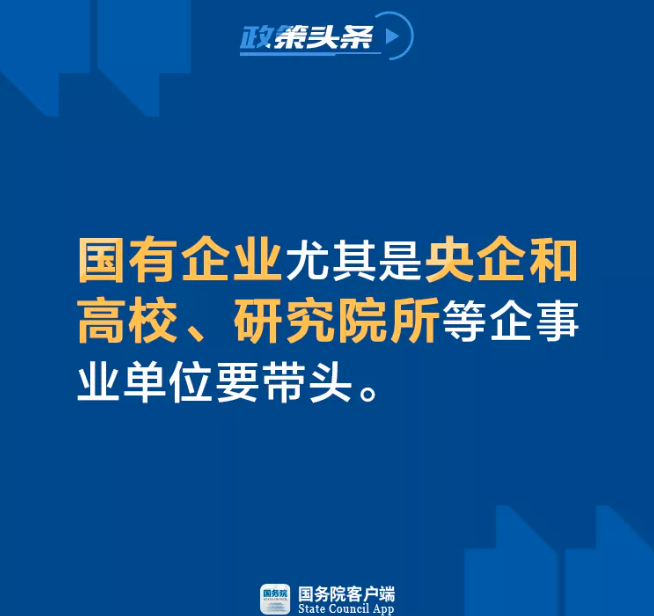

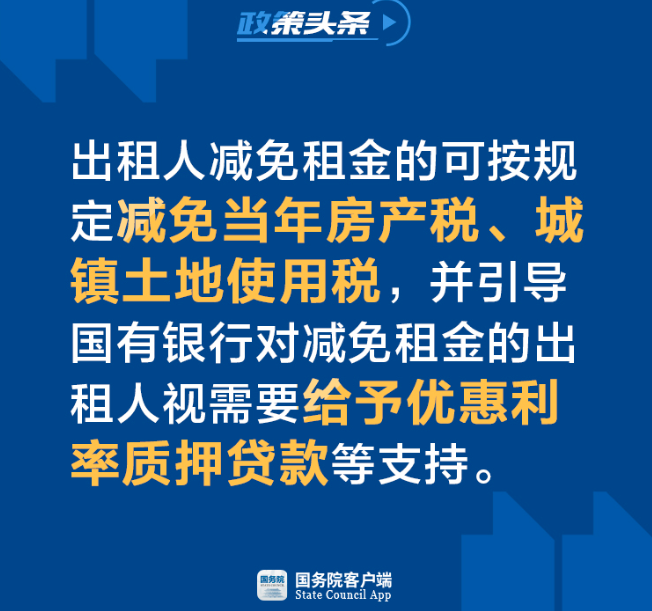

在21号刚刚召开的国务院常务会议上,会议确定推动对承租国有房屋的服务业小微企业和个体工商户,免除上半年3个月租金。国有企业尤其是央企和高校、研究院所等企事业单位要带头。出租人减免租金的可按规定减免当年房产税、城镇土地使用税,并引导国有银行对减免租金的出租人视需要给予优惠利率质押贷款等支持。

非国有房屋减免租金的可同等享受上述各项政策优惠。

福利政策来了,但是也伴随着新的问题,那就是疫情期间免房租涉税处理。

因为疫情原因,我给长期承租我厂房的企业减免了三个月的租金,租金已经提前预收并开票给对方,具体税务处理:

1.增值税——不需要视同销售

《税务总局关于土地价款扣除时间等增值税征管问题的公告》(税务总局公告2016年第86号)规定,纳税人出租不动产,租赁合同中约定免租期的,不属于《财政部税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1营业税改征增值税试点实施办法第十四条规定的视同销售服务。

2.如何开票

(1)延长租赁期或抵下期租金,不退租金,不涉及开红字发票的问题。

(2)如果退回租金,开红字发票,跨年也可以按规定开具红字发票,按规定开具红字增值税专用发票,并按扣减后的销项税额重新开具增值税专用发票。

3.房产税

《财政部、税务总局关于安置残疾人就业单位城镇土地使用税等政策的通知》(财税〔2010〕121号)规定,对出租房产,租赁双方签订的租赁合同约定有免收租金期限的,免收租金期间由产权人按照房产原值缴纳房产税。

所以实务中,考虑到房产税的问题(是否属于财税〔2010〕121号的情形存在争议),不建议采用“全免”,象征性收取1元/月,房产税还是按照从租(1元为基数)缴纳。由于属于特殊时期,特殊时期政府安排和指导的价格、提倡免租金理应不属于“价格明显偏低”情形。

4.企业所得税

国税函〔2010〕79号第一条规定,根据《实施条例》第十九条的规定,企业提供固定资产、包装物或者其他有形资产的使用权取得的租金收入,应按交易合同或协议规定的承租人应付租金的日期确认收入的实现。其中,如果交易合同或协议中规定租赁期限跨年度,且租金提前一次性支付的,根据《实施条例》第九条规定的收入与费用配比原则,出租人可对上述已确认的收入,在租赁期内,分期均匀计入相关年度收入。

(1)已“按交易合同或协议规定的承租人应付租金的日期确认收入的实现”,冲减收入;

(2)按“在租赁期内,分期均匀计入相关年度收入”,则不需要调整免租金前的收入,按照免租金月份+剩余收租金月份,分期均匀计入相关年度收入。

【例】租赁期2019年7月-2021年6月,2年24个月,每个月租金12万元,免租金2020年1-3月,不考虑其他情况,则:

(1)2019年7月-12月,已经按规定确认每月租金12万元;

(2)2020年1月-2021年6月,分期均匀计入相关年度收入,每月租金收入按照10万元(12×15/18)。

屏幕前的HR小伙伴们,可以多关注本地出台的政策细则,及时申请享受这一政策福利哟~

51社保是中国互联网社保的开创者,是以技术驱动的企业社保服务提供商。51社保采取独特创新的4S模式(“方案Solution+系统System+共享服务Shared Service”)针对标准化用工、灵活用工和特殊人才用工等用工形式,为企业提供综合性人力资源共享服务解决方案。

51社保目前在全国各主要城市拥有140 家直营分公司,为40,000+企业客户,700+上市企业提供降本增效、控制用工风险和提升员工福利等方面的高品质高效率的直营服务。

51社保网

51社保服务号

外包一体化综合解决方案

智能社保SaaS服务

外包一体化综合解决方案

智能社保SaaS服务

51社保暂不提供面向个人的社保代理服务,如想了解个人社保相关知识,请扫码关注「好社保」