提交成功

我们将在2小时内(工作日)联系您,请保持手机通畅

- 产品服务

- HR SaaS平台

- 客户案例

- 资源中心

- 关于我们

2020-05-14 14:01:35

很多公司是15号分上半月下半月来处理社保问题,这种“习惯性操作”有没有法律依据?合不合理呢?

关于这个问题,今天为大家带来国内知名社保专家、51社保创始人兼CEO余清泉老师的深度分析,共四个方向,一起来看:

1.法理层面

2.实操层面

3.月初离职,该不该缴纳社保?

4.企业HR怎么办?

5.五险一金业务逻辑系统讲解

《中华人民共和国社会保险法》:第十条 职工应当参加基本养老保险,由用人单位和职工共同缴纳基本养老保险费。无雇工的个体工商户、未在用人单位参加基本养老保险的非全日制从业人员以及其他灵活就业人员可以参加基本养老保险,由个人缴纳基本养老保险费。公务员和参照公务员法管理的工作人员养老保险的办法由国务院规定。

这里有三点:

(1)要区分一下情况,“职工”应当缴纳,“无雇工个体工商户”“灵活就业人员”可以缴纳,“公务员”另行规定(根据机关事业单位养老保险改革方案,公务员也已强制缴纳。)

(2)法律术语里的“应当”就是必须,具有强制性,“可以”是自愿,具有原则性。

(3)“职工”是强制性缴纳的条件和情形。某种意义上说,我们可以认为职保是劳动关系的附随义务。因此,判断劳动关系,是判断职保缴纳义务的关键点。

社保的全国实操经办是差异性比较大的:

一方面社保是按月缴纳,且具有性,所以无法做到像个税一样多点取酬多点缴税,在面临首尾不足月时就会出现实操差异;

另一方面,社保并不仅仅是像单方义务,而是缴费义务与待遇权利对等的,还涉及到基金平衡、逆向选择防范、打击骗保等复杂设计。

目前,在离职减员实操方面,主要存在两种情况:

(1)当月申报当月减员:即以月底截止日前在库人员为基础计算生成当月月报,期间人员异动以最后为准。那么,当月离职人员如果当月申报了减员,就不会产生当月费用。

(2)当月申报次月减员:即以月初在库人员为基础计算生成当月月报。那么,只要当月月初在库,无论当月是否后续离职,都会产生当月费用。离职人员申报减员后次月才能不产生费用。

从基金安全角度来看,第一种做法有存在先支付了待遇然后减员不缴费的风险,尤其是月末离职;但是从客户体验角度来看,第二种做法有存在费解和企业不易追款的情况,尤其是月初离职。

不仅仅是离职末月减员有这个问题,入职首月增员也有这个问题。这么一组合,就复杂了。全国各地缴费规则差异核心逻辑很复杂,这也成了HR最头疼的地方。

从法理上说,是应当缴纳的。因为劳动关系存在是判断职保义务的前提。哪怕这月只有1天劳动关系在职期间,在法理上也应当缴纳。社保不能按天缴纳,只能按月。

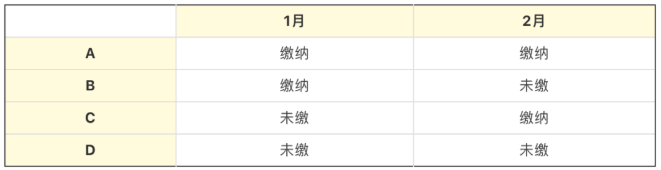

从实操上看,如果结合入职来看,就比较明了了。我们假设:

“如果1月20日入职,2月10日离职,社保应该怎么缴纳呢?”

无外乎这四种情况:

A情况,法理上没有任何问题,员工利益最大化,但是单位内心稍有些冤,从实际工作上看不足一个月,但是缴纳了两个月社保。

B和C情况,实际工作不足一个月,实际缴纳1个月,看上去是对等的。看单位和员工协商吧,当然,如果员工执意要从法理上去争权益,还是有一定胜算的。

D情况,员工利益受损,肯定会引起争议。

实操中不管是“当月申报当月减员”还是“当月申报次月减员”等规则,如果法理上判断有强制义务,则需要补缴。

回到“员工月初离职,企业是否应当为其缴纳社保”的问题,一旦员工深究,实操中还是很有希望能获得补缴的。

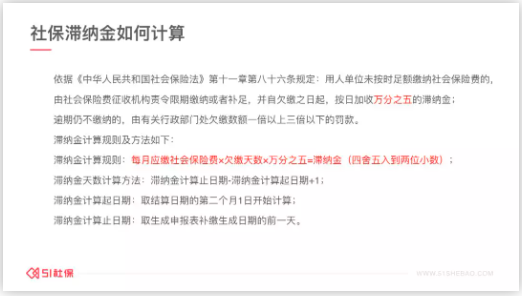

也就是说,一旦员工申请劳动仲裁或者向法院提起诉讼,百分之百胜诉,单位是必须要全额补偿的,还要承担高额的滞纳金。

综上,建议HR和员工协商一致,灵活处理,比如:员工10号在上家离职,15号入职下家,下家基数更高,员工肯定想离职当月办理减员;但是如果还没找到新工作的,就有可能会搬出条文要求HR给缴纳当月社保~这就到了考验HR沟通能力的时候了

作为企业,是无法改变政策规则的。

社保是劳动关系存续期的法定义务,单位和个人都必须遵守,劳动关系解除时也是社保义务失效日,员工离职时用人单位也要结合实际情况,充分考虑单位和个人双方的利益后,再做判断,比如有些地区社保断缴可能会导致个人失去很多政策享受的机会。

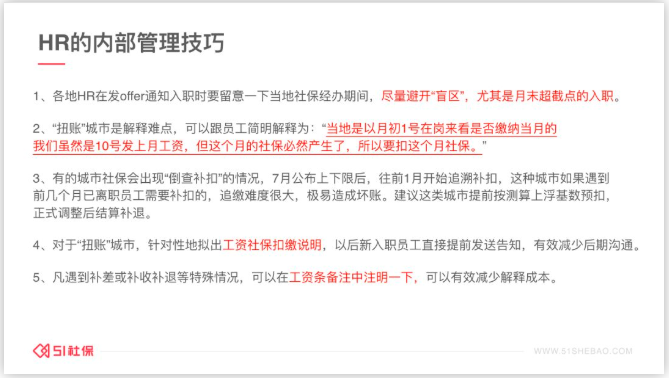

这里有一些关于增员减员社保管理小技巧,大家可以参考。

对于身兼数职的HR来说,不仅仅是员工入离职社保增减员,还有更多的待遇申领、核算对账、异常处理等……社保经办这部分的工作不仅费时费力,还会一不小心踩到雷区惹来很多不必要的麻烦。

即使是工作经验两三年的HR也难免会犯错,因为可能刚刚花了很长时间搞懂了当下的流程,下个月政策变了又不适用了,头秃

每次遇到之后都会在网上搜索各种资料或问同行,花费大量的时间不说,还不能保证得到答案的准确性。经常是按照别人说的去操作了,细节没注意到白跑一趟。

51社保是中国互联网社保的开创者,是以技术驱动的企业社保服务提供商。51社保采取独特创新的4S模式(“方案Solution+系统System+共享服务Shared Service”)针对标准化用工、灵活用工和特殊人才用工等用工形式,为企业提供综合性人力资源共享服务解决方案。

51社保目前在全国各主要城市拥有140 家直营分公司,为40,000+企业客户,700+上市企业提供降本增效、控制用工风险和提升员工福利等方面的高品质高效率的直营服务。

51社保网

51社保服务号

外包一体化综合解决方案

智能社保SaaS服务

外包一体化综合解决方案

智能社保SaaS服务

51社保暂不提供面向个人的社保代理服务,如想了解个人社保相关知识,请扫码关注「好社保」