提交成功

我们将在2小时内(工作日)联系您,请保持手机通畅

- 产品服务

- HR SaaS平台

- 客户案例

- 资源中心

- 关于我们

2020-09-22 09:48:57

今天给大家汇总了一些个税热门问题,比如离退休人员个税的处理;再如工资为零,只缴纳社保的个税处理,一起来学习一下!

1.退休工资、离休工资、离休生活补助费免税

《中华人民共和国个人所得税法》第四条第七款规定:按照统一规定发给干部、职工的安家费、退职费、基本养老金或者退休费、离休费、离休生活补助费免征个人所得税。

需要提醒的是,退休人员如还取得返聘工资,不需要合并退休工资、离休工资和离休生活补助费计算缴纳个税;退休人员取得退休工资、离休工资和离休生活补助费不需要汇总到综合所得计算缴纳个税。

2.离退休人员从原任职单位取得离退休工资或养老金以外的各类补贴应按工薪所得缴纳个人所得税

《税务总局关于离退休人员取得单位发放离退休工资以外奖金补贴征收个人所得税的批复》

离退休人员除按规定领取离退休工资或养老金外,另从原任职单位取得的各类补贴、奖金、实物,不属于《中华人民共和国个人所得税法》第四条规定可以免税的退休费、离休费、离休生活补助费。

根据《中华人民共和国个人所得税法》及其实施条例的有关规定,离退休人员从原任职单位取得的各类补贴、奖金、实物,应在减除费用扣除标准后,按“工资、薪金所得”应税项目缴纳个人所得税。

通俗的说,原任职单位给离退休人员“发的”各类补贴、奖金、实物,需要按照相关规定,按照“工资、薪金所得”预扣预缴个人所得税,离退休人员自行按照综合所得税决定是否需要汇算清缴。

3.退休人员再任职取得的收入应缴个人所得税

按照相关规定,个人兼职取得的收入应按照“劳务报酬所得”应税项目缴纳个人所得税;退休人员再任职取得的收入,在减除按个人所得税法规定的费用扣除标准后,按“工资、薪金所得”应税项目缴纳个人所得税。

按规定,国税函〔2006〕526号第三条中,单位是否为离退休人员缴纳社会保险费,不再作为离退休人员再任职的界定条件。

通俗的说,离退休人员再任职要根据具体情况分析,判断是否按“工资、薪金所得”还是“劳务报酬所得”应税项目缴纳个人所得税。

4.退休人员取得工资薪金所得按照综合预扣预缴和汇算清缴缴纳个税

居民个人取得综合所得(工资、薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得),按纳税年度合并计算个人所得税。

居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除(包括居民个人按照规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等)。

专项附加扣除(包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等支出)和依法确定的其他扣除后的余额,为应纳税所得额。

通俗的说,离退休人员再任职取得工资薪金/劳务报酬,可以按规定预扣预缴/汇算清缴时扣除子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等专项附加扣除支出。

5.延长离退休年龄的高级专家从所在单位取得的工资、补贴等视同离退休工资免税

《财政部税务总局关于高级专家延长离休退休期间取得工资薪金所得有关个人所得税问题的通知》(财税〔2008〕7号)规定:延长离休退休年龄的高级专家是指享受发放的政府特殊津贴的专家、学者和中国科学院、中国工程院院士。

(1)对高级专家从其劳动人事关系所在单位取得的,单位按有关规定向职工统一发放的工资、薪金、奖金、津贴、补贴等收入,视同离休、退休工资,免征个人所得税;

(2)除上述1项所述收入以外各种名目的津补贴收入等,以及高级专家从其劳动人事关系所在单位之外的其他地方取得的培训费、讲课费、顾问费、稿酬等各种收入,依法计征个人所得税。

近日,有小伙伴后台咨询时,提出以下问题:某员工因特殊原因,某月工资为零,单位只为其缴纳社保,报税时应该如何申报工资薪金所得个人所得税?

针对以上问题,回答如下:

企业申报缴纳的社保,分为单位应承担部分与个人应承担的部分。所谓员工工资为零,企业承担社保,要分以下情况:

一、员工工资真实为零

企业只承担缴纳的社保费用中由企业承担的部分,应由员工个人承担的社保部分,个人需要以现金形式交给企业,或者从后期工资里扣除,这是真正意义上的零工资。

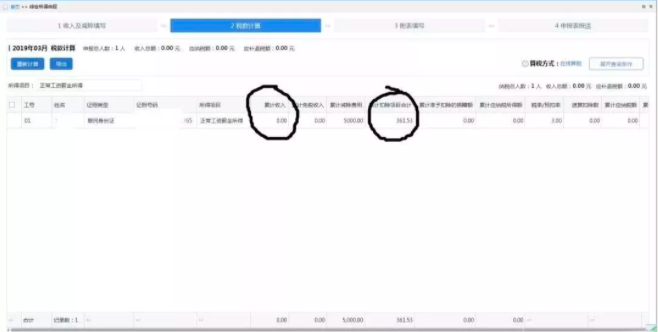

假设:该企业当月为该员工缴纳社保1361.53元,其应由个人承担部分为361.53元,需要员工当月将对应的现金交给企业,则当月该员工的工资为零元。会计处理如下:

1)计提该员工应由企业承担的社保借:管理费用-社保 1000元(企业承担社保) 贷:应付职工薪酬-社保 1000元(企业承担社保)

2)企业缴纳该员工的社保借:应付职工薪酬-社保 1000元(企业承担社保) 其他应收款-员工 361.53元(个人承担社保) 贷:银行存款 1361.53元

3)员工缴纳个人承担的社保对应的现金借:库存现金 361.53元 贷:其他应收款--员工 361.53元(个人承担社保)

可以关注到,员工应承担的361.53元的社保,并不需要通过“应付职工薪酬”科目核算,不计入企业费用。

4)个税申报次月申报该员工个税时,其“累计收入”为企业上月为其申报的收入数,如果员工是第一个月入职,则其”累计收入“为零。

二、员工工资实际不为零

企业承担社保,不仅仅承担缴纳的社保中由企业承担的部分,应由员工个人承担的社保部分,企业也不再收取现金或者在后期扣发,而是由企业全额缴纳。

假设:该企业当月为该员工缴纳社保1361.53元,其应由个人承担部分为361.53元,但其个人应承担部分由企业承担,实则当月该员工的工资为361.53元,而不是零元。我们通过会计分录分析可以更明了清晰:

1)计提该员工应由企业承担的社保借:管理费用-社保 1000元(企业承担社保) 贷:应付职工薪酬-社保 1000元(企业承担社保)

2)企业缴纳该员工社保的会计分录借:应付职工薪酬-社保 1000元(企业承担社保) 应付职工薪酬-工资薪金 361.53元(个人承担社保) 贷:银行存款 1361.53元

3)企业负担该员工社保,实则是企业将该员工应承担的社保金额直接作为工资金额,直接扣除,应作如下会计分录借:管理费用-工资薪金 361.53元 贷:应付职工薪酬-工资薪金 361.53元(个人承担社保)

通过以上会计分录可以看出,该员工当月工资薪金应为361.53元,只不过扣除361.53元应由个人承担的社保金额后,实发为零,造成其当月工资为零的假象。

51社保网

51社保服务号

外包一体化综合解决方案

智能社保SaaS服务

外包一体化综合解决方案

智能社保SaaS服务

51社保暂不提供面向个人的社保代理服务,如想了解个人社保相关知识,请扫码关注「好社保」