提交成功

我们将在2小时内(工作日)联系您,请保持手机通畅

- 产品服务

- HR SaaS平台

- 客户案例

- 资源中心

- 关于我们

2020-11-11 16:54:29

重要通知!社保税征终于还是来了!

11月1日起,多省市企业缴纳的职工基本养老保险费、职工基本医疗保险费(含生育保险费)、工伤保险费、失业保险费交由税务部门统一征收!

社保费转由税务征收,其实并不是刚出的通知,早在2018年3月28日《国税地税征管体制改革方案》中就已明确,国地税合并,社保费转由税务部门统一征收。本次通知是将企业社保费转由税务部门征收,基本完成社保费征收职能的全部划转。

2019年1月1日,机关事业单位社保费(养老、失业、工伤、医疗和生育),划转至税务部门征收。

2019年4月1日,城乡居民社保费(养老和医疗)划转至税务部门征收。

2020年11月1日,企业职工社保费(养老、失业、工伤、医疗和生育),划转至税务部门征收。

-注意-

51社保首席专家庚鑫强调:尽量用不产生歧义的说法,“社保入税”或“社保费转税”,是很有歧义的叫法,社保费转由税务征收可以简称为“社保税征”。

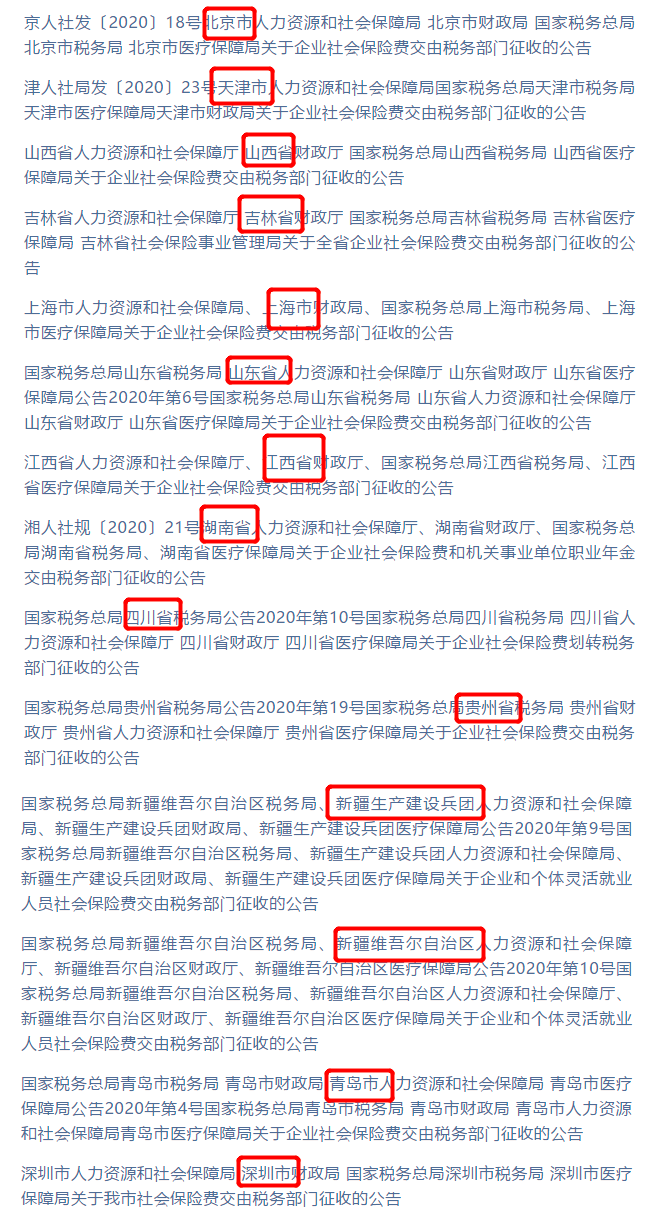

截止目前为止,北京、上海、深圳、青岛、天津、山西、山东、吉林、江西、湖南、广西、贵州、四川、西藏,同时出台2020年11月1日起企业社会保险费交由税务部门征收的相关公告。

-北京市-

▼

北京市已明确按照社会保险费征收体制改革部署,自2020年11月起,企业职工各项社会保险费交由税务部门统一征收。

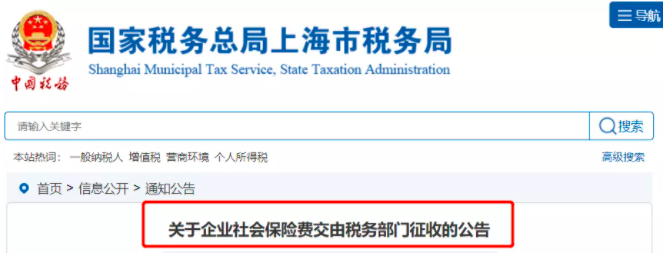

-上海市-

▼

关于企业社会保险费交由税务部门征收的公告,根据国务院和上海市人民政府关于社会保险费征收体制改革部署,自2020年11月1日起,企业职工各项社会保险费交由税务部门统一征收。

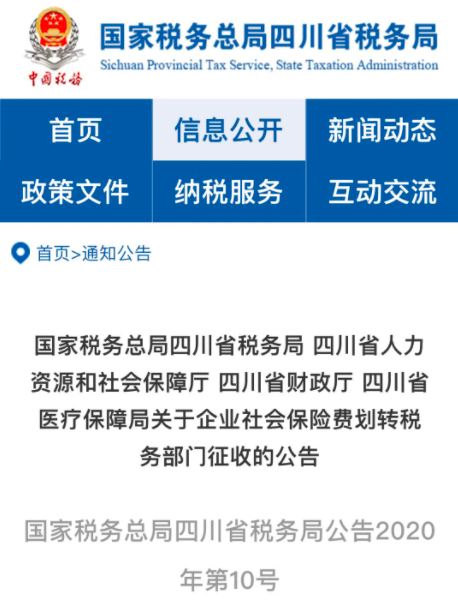

-四川省-

▼

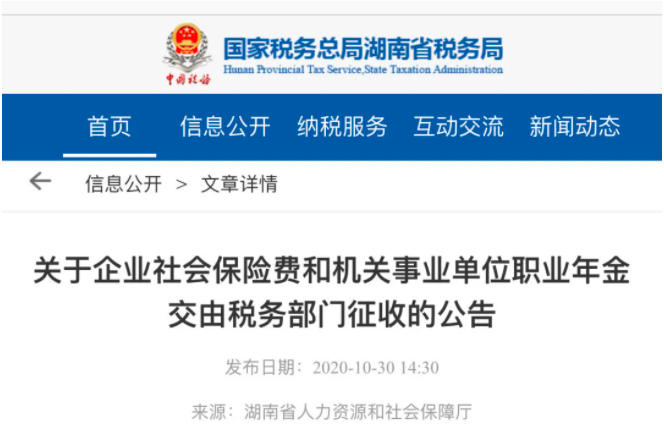

-湖南省-

▼

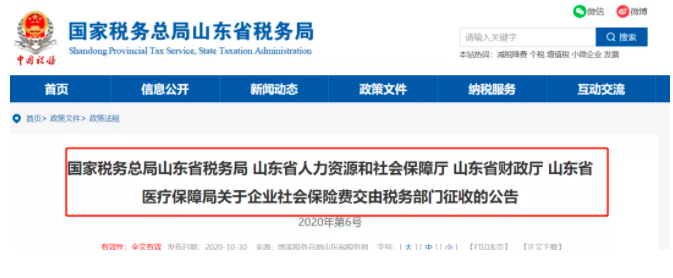

-山东省-

▼

注:除了以上省份,其他部分省份早在2019年已经执行税务征收了。

社保入税各地的文件号:

官方答复:企业社保费交由税务部门征收不会增加企业缴费负担!

本次划转采取“不改变企业现行申报方式和缴费基数计算规则、不因征收部门改变而增加企业缴费负担”的 “两不原则”。具体来说,主要有以下三点:

一是不改变企业现行申报方式。这次划转原则上采取“社保(医保)核定、税务征收”的方式开展,缴费人仍然通过现行方式和渠道向社保(医保)经办机构进行申报,由社保(医保)经办机构核定应缴费额,之后向税务部门缴费。

二是不改变缴费基数计算规则。企业职工缴费基数上下限继续按照现行规定进行核定,灵活就业人员等继续在规定范围内自愿选择适当的缴费基数,缴费基数计算规则保持不变,因而不会增加缴费负担。

三是不对历史欠费开展集中清缴。根据国务院要求不会对企业历史欠费进行集中清缴,也不会采取其他增加企业实际缴费负担的做法。

1、部门职责不同:参保登记、待遇核定、权益记录等业务仍由社保负责。税务部门负责社保费征收。

2、社保费性质不变:社保费转入税务征收,并不是社保费变社保税,而是属于税务部门征收的非税收入项目之一,征收后划入社保专属账户。

3、缴费渠道不变:仍保持现有缴费渠道,企业无需变更。

4、经办操作不变:几乎无变化,企业仍从原通道操作业务,缴费时只需要财务人员确认即可。

5、核定方式不变:目前仍保持原核定方式,企业向社保机构报送基数,社保机构将核定的传送到税务部门征收。

对于很多小伙伴关心的工资问题,如果企业正常缴纳五险一金,那么你的工资基本上和以前没什么变化,如果企业注重合规缴纳后(比如缴上了以前少缴的险种),那么你的到手工资可能会少一些。

庚鑫对此重要政策还特别提醒如下。

1、是否会马上严格征收:当下有缓冲期,目前是顺利过渡交接,结合2018年国务院明确的“总体上不增加企业负担”、“不对历史问题做集中清缴”仍然有效。

2、合规缴纳是大趋势:社保费应按时并足额缴纳。基数合规性、险种覆盖面以及及时参保性,这三点是社保合规三要素。尤其是基数合规:工资、个税和基数应匹配。

3、HR要关注政策变化:当《社会保险法》修法,养老金实现全国统筹政策变化时,基数征收口径、征收比例也会发生变化,HR要准确把握未来这些政策变化带来的合规征收趋势。

4、从核定征收向自行申报:当下社保费税务征收有两种模式:核定征收和自行申报,目前大部分地区为核定征收,企业向社保机构报送社保基数,社保核定后将传送到税务征收。而自行申报,是企业直接向税务部门申报社保基数,税务部门核定基数,直接征收。

5、从消极合规向积极合规:企业应从被动侥幸的消极心态,转向主动设计的积极心态,通过业务、用工、薪酬与社保一体化考虑,稳步有序、分层分步的走向合规。

此次社保税征政策,背后企业的应对筹划方式如何,员工的权益有何影响,这些备受企业主和HR小伙伴关注的问题,51社保创始人余清泉,将在下期社保税政专题为大家一一解答,欢迎关注51社保网公众号,第一时间接收时事政策和专家权威解读。

51社保网

51社保服务号

外包一体化综合解决方案

智能社保SaaS服务

外包一体化综合解决方案

智能社保SaaS服务

51社保暂不提供面向个人的社保代理服务,如想了解个人社保相关知识,请扫码关注「好社保」