提交成功

我们将在2小时内(工作日)联系您,请保持手机通畅

- 产品服务

- HR SaaS平台

- 客户案例

- 资源中心

- 关于我们

2020-04-21 10:02:16

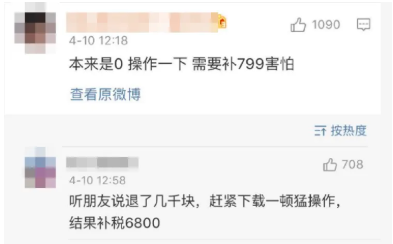

最近我为大家开展了多期教学,手把手教大家如何科学退税,昨天还告知了大家需要注意的地方。但最近网上也出现了一些奇奇怪怪的教程,打着帮助大家退钱的旗号。实际上是“兜售”各种退税漏税的操作方法。这些方法,千万不要用!为什么,我们待会儿讲。

因为首次个税汇算清缴的缘故,很多集美也是第一次接触,不光你们我也是第一次接触退税!而大家因为收入方式,收入金额和结构不同,会有不同的情况。难免一些姐妹就会面临补税。

但我再次强调,补税是真的因为你有钱,这一点请放心。

接下来就让我们识别那些奇奇怪怪的“方法”!一定要注意以下几点。

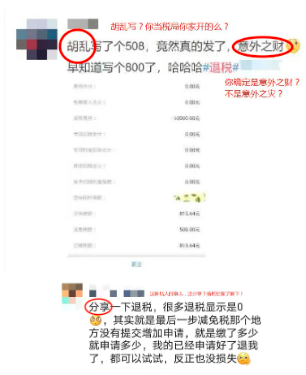

按照规定,正常的进行退税、补税是咱们的义务。但是有一小伙人,却在退税上打起了歪主意,不仅自以为是的在一些平台上“炫耀”自己的“退税”成果,而且还分享所谓的“领钱秘笈”。

原来所谓的“秘笈”就是让人在减免税上提交增加申请,或是虚增专项附加扣除及其他扣除之类的。乍一听好像是为人着想,实则是耍小聪明。这种事情当然是不可取的!

殊不知,当你喜滋滋的看着申请退税成功的页面时,税务局也已经利用系统将你锁定。你以为你捡了大便宜,其实是在偷税,偷税是损害利益,侵犯法律的行为,是犯罪!

对于这种抱有侥幸心理的人来说,我只有送他们三个字“打扰了”

现在,总局已经开展了年度汇算申报审核工作,陆续清查了几类典型案例……

接下来,我们通过三个税局给的例子,给大家讲讲所谓的“秘笈”是怎么忽悠你偷税的。

1、通过虚报减免税退税

小张在2019年度,获得16万多的工资薪金收入,三险一金等专项扣除额2200余元,没有专项附加扣除、其它扣除及准予扣除的捐赠额。

通过计算,小张2019年度的应纳税是7898.13元,已缴税额为7316.13元。

按规定来说,年度汇算小张需要补税,补税金额是582元。

但是小张却在年度汇算申报时在某些地方看些“秘籍”,暗戳戳通过填报自然灾害受灾减免个人所得税优惠项目,申请退税7316.13元。

经税局核查,小张实际不存在符合条件的减免。于是联系到了小张,辅助他进行了更正申报。

结果,小张最终乖乖地补缴了582元的税款

除了小张,蔡先生听信小道消息也付出了代价,那么蔡先生是怎么着了道,信了邪呢?

2、未查询导入劳务报酬所得

蔡先生2019年度工资薪金收入11万,劳动报酬收入30万,三险一金等专项扣除1.5万,没有专项附加扣除、其它扣除及准予扣除的捐赠额。

收入在预扣预缴环节,都按规定足额预缴了个人所得税。

在年度汇算时,蔡先生去看了网上的一些“方法”,便选择不去查询、导入劳务报酬所得,因而导致少申报劳务报酬30万,少申报应补税额2400元。

接下来给大家正版的秘籍:劳务报酬查询导入方法——点击【新增】,选择【查询导入】,在查询结果界面勾选相应收入后进行带入。

3、虚增专项附加扣除/已缴税额

于小姐听信了网上所谓的退税“秘笈”,然后下载了个税APP开始了自己的操作和摸索。

她选择自行填报进行汇算申报,先是伪造了继续教育的专项附加扣除,虚报了4000元减免税额,接着又填入不实的已缴税款。

一番操作下来,从开始的需要补税,到最后竟产生了2000多的退税额。

看着自己“杰出”的手笔,小于喜不自胜。不成想,很快就在吃晚饭时接到了税务机关的通知。

在一顿批评教育后,在税务机关的辅助下小于进行了如实申报。

那么,虚增减税项目,虚报已缴纳税额,虚报专项附加扣除,或是虚假申诉等这些使用所谓“窍门”有什么后果呢?

根据税收征管法等相关法规,后果主要体现在以下三个方面:

一、税务行政处罚

简单来说,就是情节轻微的补缴税款、滞纳金,严重的罚款,构成犯罪的,追究刑事责任。

税收征管法规定:

纳税人偷税,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

纳税人编造虚假计税依据的,由税务机关责令限期改正,并处五万元以下的罚款;纳税人不进行纳税申报,不缴或者少缴应纳税款的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款。

二、影响个人信用(这个极其重要)

《个人所得税专项附加扣除操作办法(试行)》中有明文规定,对于弄虚作假的,或者拒不提供被查资料的,情节严重的,会记入个人纳税信用档案,并实施联合惩戒。

未按规定办理纳税申报、不缴或者少缴税款、提供虚假资料申报享受税收优惠、不配合税务检查、虚假承诺等行为,都会对个人信用产生影响。

一旦信用受损,个人会遭受巨大损失,贷款啊,做飞机、高铁啊等等都受影响。简单理解就是快速变成了“老赖”,要知道对我们平时的生活至关重要的。

三、影响继续享受税收优惠(这个极其重要)

虚假填报专项附加扣除,税务机关会先通知你改正。如果你不改正,也不说明情况,那么税务机关可能会直接暂停你继续享受专项附加扣除。暂停意味着你如果不改正即使符合条件也没有机会和大家分享退税的喜悦。

很多小伙伴会很沮丧,那么是不是就完全没有合理的方法退税呢?当然不是了,正宗的秘籍不仅正宗而且还香。

当然是从6项附加扣除里寻找机会了,而且附加里上次给大家讲了大病医疗附加扣除,这次跟大家讲讲别的

一、子女教育附加扣除标准

纳税人的子女接受全日制学历教育的相关支出,按照每个子女每月1000元的标准定额扣除。也就是一年可以扣除12000元。

二、适用年龄段

1、学历教育包括义务教育(小学、初中教育)、高中阶段教育(普通高中、中等职业、技工教育)、高等教育(大学专科、大学本科、硕士研究生、博士研究生教育)。

2、年满3岁至小学入学前处于学前教育阶段的子女,也可扣除。

三、扣除主体

父母可以选择由其中一方全部扣除,也可以选择由双方分别扣除一半,具体扣除方式在一个纳税年度内不能变更。

四、特别注意

纳税人子女在中国境外接受教育的,纳税人应当留存境外学校录取通知书、留学签证等相关教育的证明资料备查。

很多还没有生孩子的朋友看到这是不是有点灰心,不要着急,下面这个你们一定能享受到。

一、住房租金附加扣除标准

直辖市、省会(首府)城市、计划单列市以及国务院确定的其他城市,扣除标准为每月1500元;约可扣除18000元全年

除上述所列城市以外,市辖区户籍人口超过100万的城市,扣除标准为每月1100元;约可扣除13200元全年

市辖区户籍人口不超过100万的城市,扣除标准为每月800元。约可扣除9600元全年

注意:

①市辖区户籍人口,以统计局公布的为准。

②纳税人无任职受雇单位的,为受理其综合所得汇算清缴的税务机关所在城市。

③纳税人的配偶在纳税人的主要工作城市有自有住房的,视同纳税人在主要工作城市有自有住房。夫妻双方主要工作城市相同的,只能由一方扣除住房租金支出。

住房租金支出由签订租赁住房合同的承租人扣除。

二、扣除主体

纳税人在主要工作城市没有自有住房而发生的住房租金支出,可以按照标准定额扣除。

所称主要工作城市:是指纳税人任职受雇的直辖市、计划单列市、副省级城市、地级市(地区、州、盟)全部行政区域范围。】

三、特别提醒

1.纳税人及其配偶在一个纳税年度内不能同时分别享受住房贷款利息和住房租金专项附加扣除。

2.纳税人应当留存住房租赁合同、协议等有关资料备查。

这样的方式比之前那些所谓“秘籍”好的多,个人能扣除的钱多,科学合理重要的是合法啊。掌握没有呢~

我们明天见~

51社保是中国互联网社保的开创者,是以技术驱动的企业社保服务提供商。51社保采取独特创新的4S模式(“方案Solution+系统System+共享服务Shared Service”)针对标准化用工、灵活用工和特殊人才用工等用工形式,为企业提供综合性人力资源共享服务解决方案。

51社保目前在全国各主要城市拥有140 家直营分公司,为40,000+企业客户,700+上市企业提供降本增效、控制用工风险和提升员工福利等方面的高品质高效率的直营服务。

51社保网

51社保服务号

外包一体化综合解决方案

智能社保SaaS服务

外包一体化综合解决方案

智能社保SaaS服务

51社保暂不提供面向个人的社保代理服务,如想了解个人社保相关知识,请扫码关注「好社保」