提交成功

我们将在2小时内(工作日)联系您,请保持手机通畅

- 产品服务

- HR SaaS平台

- 客户案例

- 资源中心

- 关于我们

2020-03-16 18:19:10

最近除了社保减免政策受关注,和企业相关的财税政策也扎堆出台。3月初始,我们又来给大家梳理财税政策了!

梳理政策之前,我们先来看一个大家比价关心的社保退费问题,2月27日:税务总局“便民办税春风行动”新闻发布会举行,其中明确提到2月企业已经缴纳的社保费将退费,企业也无需申请或者提交材料。

2月份已缴纳的社保费将批量发起退费,无需申请或相关材料!

原文回复如下:

四是及时响应企业诉求。针对企业关心的2月份已缴纳社保费款处理问题,有关部门已经共同提出了处理意见:对适用免征政策的费款,将依职权批量发起退费,无需企业再提交申请或报送相关材料;对适用减半征收政策的费款,优先办理退费,如果企业愿意用来冲抵后期缴费,也将通过优化流程便捷实现。

税务总局已经对企业社保费由税务部门征收的18个省和3个计划单列市的2月份费款征收情况进行了摸底分析,下一步将指导各地税务机关与有关部门一起尽快按规定退(抵)到位。

近期财税新政,为大家盘点如下

3月1日起执行

财政部税务总局公告2020年第13号

为支持广大个体工商户在做好新冠肺炎疫情防控同时加快复工复业,现就有关增值税政策公告如下:

自2020年3月1日至5月31日,对湖北省增值税小规模纳税人,适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

正式文件出来了,我们今天就看看小规模纳税人能省下多少钱:

案例一:纳税人的五金经营部,增值税属于月报,3月份由于疫情影响,不含税销售额不大,仅仅20万元。

新政前:

3月份应纳增值税=20万元*3%=0.6万元

新政后:

3月份应纳增值税=20万元*1%=0.2万元

案例二:我是一家小规模纳税人的餐饮酒店,增值税属于月报,3月份由于疫情影响,主要以外卖为主,不含税销售额不大,仅仅16万元。

3月份应纳增值税=0万元

这么一分析,可见新政后,小规模纳税人,确实减负很多。

划重点:

1、一般纳税人取得2020年1月1日及以后开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票,取消认证确认、稽核比对、申报抵扣的期限。也就是说,不受360日认证确认、稽核比对、申报抵扣的期限的要求;

2、取得2017年1月1日及以后开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票,即使超过认证确认、稽核比对、申报抵扣期限,也可以按规定认定抵扣进项税额。

具体操作:可以自2020年3月1日后(没有时间限制),通过本省(自治区、直辖市和计划单列市)增值税发票综合服务平台进行用途确认;

备注:2017年1月1日及以后开具,是指增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票上注明发票日期。

3、取得2016年12月31日及以前开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票,超过认证确认、稽核比对、申报抵扣期限,按税务总局公告2011年第50号,税务总局公告2017年第36号、税务总局公告2018年第31号;

办理注意事项:

1.办理临时开票权限时只需要提交《开具原税率发票承诺书》,无需提供其他资料;

2.纳税人需要保留交易的合同、红字发票、收讫款项证明等材料,以备查验。

3. 临时开票权限有效期限为24小时,纳税人应在获取开票权限的规定期限内开具原适用税率发票。

划重点:

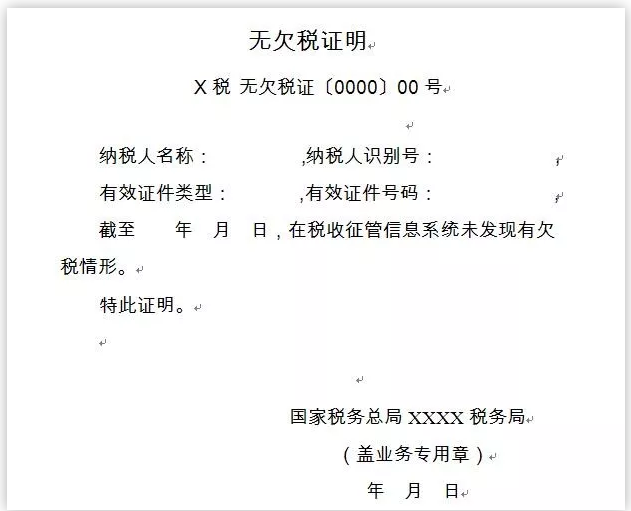

一、《无欠税证明》开具为依申请事项,纳税人因企业上市、境外投标等需要,确需开具《无欠税证明》的,均可以向主管税务机关申请办理。

二、对已实行实名办税的纳税人,办税人员持有效身份证件直接向主管税务机关申请办理,无需提供登记证照副本或税务登记证副本;对未办理实名办税的纳税人,持有效身份证件等证明材料向主管税务机关申请办理

三、由于开具《无欠税证明》前需要获取纳税人在全国范围内的申报和缴税情况,因此,会存在申请开具日期和证明截至时间不一致的情况,延时时间N(N≤3)天。

四、《无欠税证明》仅证明截至到开具时间节点,纳税人在税收征管信息系统中不存在欠税情形。

附件

划重点,公告主要有四部分内容:

一是取消欠税与滞纳金的“配比”缴纳要求;

二是明确临时税务登记有关问题;

三是优化非正常户的认定和解除程序;

四是明确企业破产清算程序中的基本征管事项。

《公告》自2020年3月1日起施行。

政策原文如下:(节选)

五、增值税小规模纳税人(其他个人除外)发生增值税应税行为,需要开具增值税专用发票的,可以自愿使用增值税发票管理系统自行开具。选择自行开具增值税专用发票的小规模纳税人,税务机关不再为其代开增值税专用发票。

增值税小规模纳税人应当就开具增值税专用发票的销售额计算增值税应纳税额,并在规定的纳税申报期内向主管税务机关申报缴纳。在填写增值税纳税申报表时,应当将当期开具增值税专用发票的销售额,按照3%和5%的征收率,分别填写在《增值税纳税申报表》(小规模纳税人适用)第2栏和第5栏“税务机关代开的增值税专用发票不含税销售额”的“本期数”相应栏次中。

六、本公告第一条自2019年10月1日起施行,本公告第二条至第五条自2020年2月1日起施行。

注意 :小规模自开专票请务必注意这3点:

(一)小规模纳税人(其他个人除外)均可以选择使用增值税发票管理系统自行开具增值税专用发票。

(二)自愿选择自行开具增值税专用发票的小规模纳税人,税务机关不再为其代开。需要特别说明的是,货物运输业小规模纳税人可以根据自愿原则选择自行开具增值税专用发票;未选择自行开具增值税专用发票的纳税人,按照《税务总局关于发布<货物运输业小规模纳税人申请代开增值税专用发票管理办法>的公告》(税务总局公告2017年第55号,税务总局公告2018年第31号修改并发布)相关规定,向税务机关申请代开。自愿选择自行开具增值税专用发票的小规模纳税人销售其取得的不动产,需要开具增值税专用发票的,税务机关不再为其代开。

(三)自愿选择自行开具增值税专用发票的小规模纳税人销售其取得的不动产,需要开具增值税专用发票的,税务机关不再为其代开。

3月财税新规和社保减免政策陆续袭来,身为HR的你,做好了迎接挑战的准备了吗?

51社保网

51社保服务号

外包一体化综合解决方案

智能社保SaaS服务

外包一体化综合解决方案

智能社保SaaS服务

51社保暂不提供面向个人的社保代理服务,如想了解个人社保相关知识,请扫码关注「好社保」