提交成功

我们将在2小时内(工作日)联系您,请保持手机通畅

- 产品服务

- HR SaaS平台

- 客户案例

- 资源中心

- 关于我们

2020-04-10 13:23:59

2020年个税汇算清缴已经陆续开展,我们知道只有综合所得的部分才需要做汇算清缴,综合所得包括:工资薪金所得、劳务报酬所得、稿酬所得以及特许权使用费所得。细心的小伙伴会发现,企业给我发的年终奖,我应该怎么计税呢?是否也需要纳入汇算清缴范围呢?

其实关于年终奖与汇算清缴的关系,其中有一些小技巧和盲区需要财务和HR小伙伴们知晓。

早在18年年底,财政部税政司就发布了《关于个人所得税法修改后有关优惠政策衔接问题的通知》,其中对于全年一次性奖金等多项个税优惠政策进行明确。

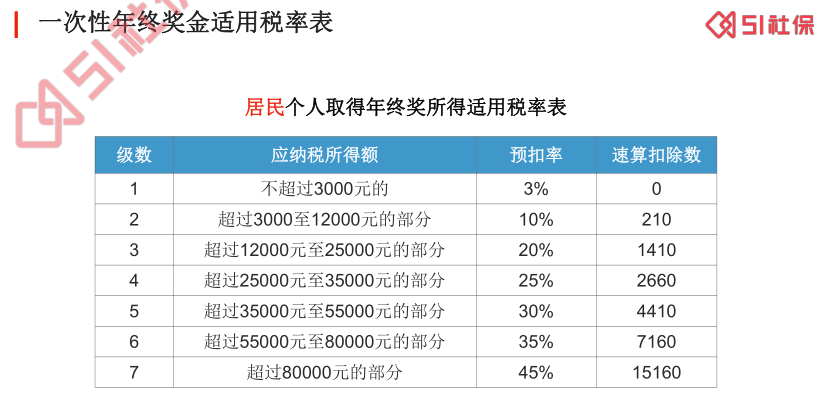

根据通知规定,在2021年12月31日前,年终奖不并入当年综合所得哦,大家只要以全年一次性奖金收入除以12个月得到的数额,按照通知所附按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税就可以了。

《通知》还专门规定,居民个人取得全年一次性奖金的,可以自行选择计税方式,“请纳税人自行判断是否将全年一次性奖金并入综合所得计税。”

税务总局所得税司副司长叶霖儿去年年初曾提示,“也请扣缴单位在发放奖金时注意把握,以便于纳税人享受减税红利。”

关于这两种方式,究竟有多大的区别,我们也帮大家通过计算,得出了这么一个结论。

简单点来说:对于总收入比较高,年终奖数额比较大的人来说,不并入综合所得比并入综合所得要适用更低的税率,更为划算哦!

操作说明:

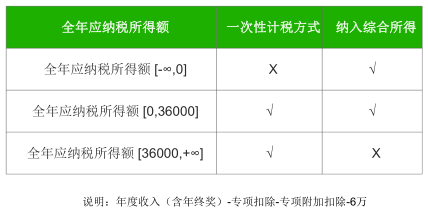

计算应纳税所得额=年度收入(含年终奖)-专项扣除-专项附加扣除-其他扣除-6万。

# 当应纳税所得额小于等于0时,纳入综合所得计税合适;

# 当应纳税所得额大于0小于36000时,两种计税方式无差异;

# 当应纳税所得额大于36000时,一次性计税方式合适。

年终奖金的六个应避开的区域,如下表:

举个例子

# 年终奖36000元,应纳税额=36000×3%=1080元;

# 年终奖36001元,应纳税额=36001×10%-210=3390.1元;

可以看到很明显的区别,并且这个区别一算,还真能把你吓一跳。

年终奖多发1元,多纳税额=3390.1-1080=2310.1元。相当于有些人的一个月工资了。

1)如果奖金发放当月的工资低于基本减除额5000元,选择一次性单独计税时不再减除差额,而直接乘适用税率-速算扣除数。

主要原因是可以选择纳入综合所得。

2)年终奖金一次性计税方式一年每个纳税人只能享受一次。

3)年终奖金是计入社保缴费基数的,当年新入职的员工建议在第二年发放年终奖金,因为社保基数的计入规定是按照上年自然年度平均工资,这样就可以晚一年计入社保基数,延迟缴纳时间,为企业降低成本。

关于更多汇算清缴内容和社保资讯,您还可以微信搜索“51社保网”公众号或者扫描上方二维码关注我们哦~

51社保网

51社保服务号

外包一体化综合解决方案

智能社保SaaS服务

外包一体化综合解决方案

智能社保SaaS服务

51社保暂不提供面向个人的社保代理服务,如想了解个人社保相关知识,请扫码关注「好社保」